炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:中国星河宏不雅

核心不雅点

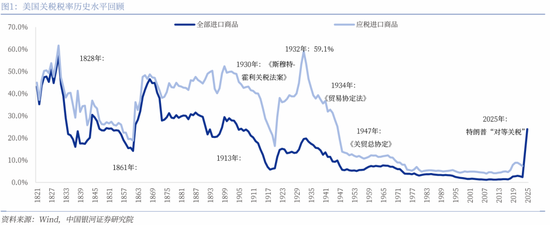

4月2日,好意思国公布所谓“平等”关税打听闭幕,好意思国针对全球的一轮生意战致密开启。凭据咱们估算,本次加征之后,好意思国入口平均关税税率将达到20%以上,达到1930年代以来的最高值,特朗普“具象化”百年未有之大变局。

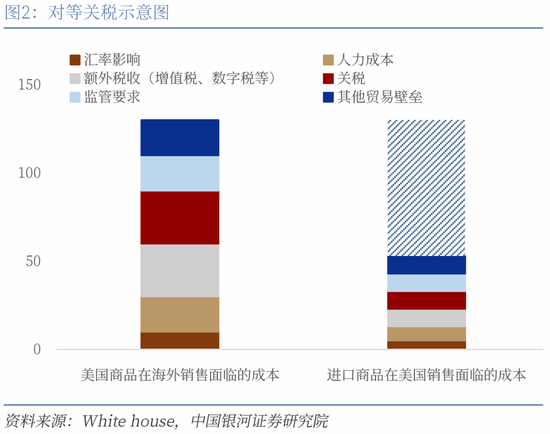

加纳税率:全球精深加征10%,生意逆差越多的国度加征更多。特朗普演讲中提到的逻辑是——加征番邦官方对好意思国产物征收概括税率的一半,但这个所谓的概括税率除了关税除外,还包括升值税、非关税壁垒(补贴、监管)、汇率操控等任何好意思国片面以为的不公说念活动。从推行加征情况来看,好意思国公布的“概括税率”约等于好意思国对某国的生意逆差占好意思国对该国入口的比重,看似是一次尽心打听之后的“平等”加征,实则是为了加征而加征的随意处理。

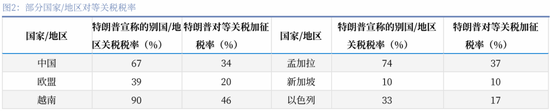

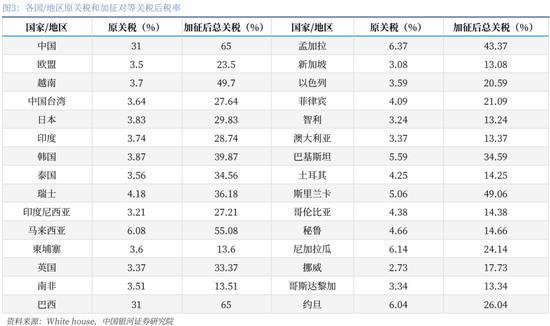

中国面对的关税:特朗普上任前的平均关税11%+所谓芬太尼问题的20%+平等关税34%,整个约65%。本次平等关税强调是迥殊征收(in addition to),因此关税闭幕体现的是相通。

其他主要国度面对的关税:亚洲成为重灾地,欧洲加征力度不小,墨西哥、加拿大本次不触及。本次平等关税,亚洲国度和地区成为“重灾地”,越南46%、泰国36%、中国台湾32%、印尼32%、印度26%、马来西亚24%;欧洲全体加征力度不小,对欧盟加征20%,但对英国10%似乎也标明了关税有可谈判的空间;之前针对墨西哥、加拿大如故加征了25%,本次暂不触及,部分适应好意思墨加协定原产地原则的商品依然享受0关税。

其他筹商税收:汽车关税25%;取消中国小额商品关税减免。

特朗普加关税的目的不错梳理为以下三个目的:

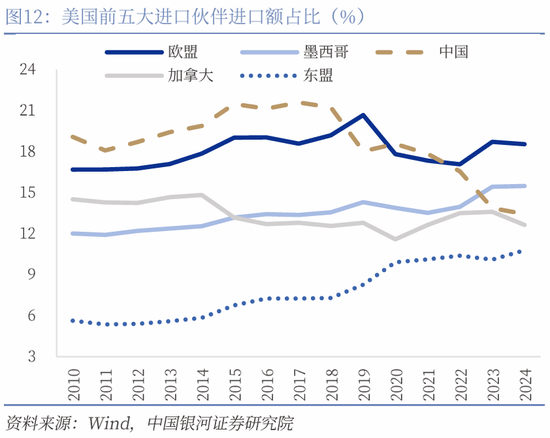

1、 战术性针对中国,对中国的税率已大于60%,且针对中国的转口生意(墨西哥、加拿大)以及出海战术(东友邦家)

2、 触及军事安全和科技安全的枢纽制造业(钢铁、铝、汽车等)

3、 作为其他辩论(俄乌冲突、“海湖庄园合同”)的谈判筹码

对好意思国经济与资产的影响:随意加征关税将导致好意思国经济靠近滞胀压力,总的来说,咱们以为,“滞”的压力大于“胀”的压力。关税落地对于好意思国GDP的冲击约为1.6个百分点,好意思国下半年堕入衰败的概率进一步加大。加征关税对于好意思国CPI也会酿成一次性冲击,但总需求下降也会形成一定通缩效应,“胀”的压力不足以影响好意思联储的降息步调。好意思股将在“加征-反制”、经济衰败、通胀反弹等不细则性成分的阴雨下不息鼎新,直至货币政策转向宽松、国内减税等刺激政策落地,下半年的契机优于上半年。固收方面,短期“胀”,弥远“滞”,10年期好意思债有下行空间,年内低点有望达到3.7%。

对中国经济和政策的影响:初步测算,好意思国整个逾越50%的关税加征对中国GDP的影响约为1.0~1.5个百分点。本年中国已对扩大内需作念了前瞻布局,但鉴于好意思国加征幅度超预期,咱们以为4月政事局会议加码内需的概率进一步提高。现在已通告尚未十足落地的逆周期政策包括育儿补贴、加力实施城中村革命等,异日的储备用具还包括“两新”“两重”扩围扩容、服务消费补贴、加大商品房收储力度等。

对中国市集的影响:

职权:特朗普“刮骨疗毒”的作念法加重了全球经济的不踏实,但国内大轮回的完备性足以让中国在全球“比差逻辑”下相对好意思国具有核心上风。咱们以为,关税对于中国经济增长的影响不行幸免,但“填塞的储备用具和政策空间”能够在枢纽时刻形成灵验对冲,基本面有望保持踏实,中国股票市集也将保持回升向好势头。以细则性拥抱不细则性,内需、科技仍是干线。

固收:外部的不细则性突显固收市集的避险属性,但股市如果能够保持较高活跃度,债市进展取决于央行对于流动性的作风,短期内汇率和利率平衡依然是要害考量。由于好意思国自己衰败概率提高,中好意思利差有收窄之势,国际相差平衡压力减小,咱们以为二季度货币政策的宽松预期将愈加显著。自然基本面偏弱和增量政策预期偏强形成对冲,但政策在“攻守兼备”逻辑下定力较强,债市作念多胜率提高。

汇率:对东说念主民币的冲击将弱于2018年,短期东说念主民币可能围绕7.3震憾。咱们以为,中好意思利差仍然是好意思元兑东说念主民币汇率保持基本踏实的坚实基础,汇率订价将从生意视角(时常账户顺差)转向愈加概括的基本面视角(经济韧性)。

风险领导:1. 国内经济复苏不足预期风险 2. 国内务策落实不足预期风险 3. 国际财政政策无意紧缩及经济衰败的风险 4. 列国加大反制力度导致好意思国经济衰败的风险 5. 全球生意战加重导致宇宙经济下行的风险

正文

一、 “平等”关税致密开征,好意思国VS全球的生意战开启

2025年4月2日,好意思国总统特朗普在白宫签署两项对于“平等关税”的行政令,通告对通盘生意伙伴竖立10%的“最低基准关税”,并对多个生意伙伴征收更高关税,部分国度地区迥殊税率永诀为中国(34%)、欧盟(20%)、越南(46%)、中国台湾(32%)、日本(24%)、印度(26%)、韩国(25%)。咱们盘算,本轮特朗普的平等关税或让好意思国的平均关税税率上升到24%傍边,达到一百年以来的新高,特朗普身膂力行百年未有之大变局。

具体来看,特朗普征引 1977 年《国际进攻经济权力法》征收“平等关税”,其中10%精深关税将于2025年4月5日收效。对其他迥殊关税逾越10%的国度的政策将于4月9日收效。同期特朗普保留进一步反制报复的措施。

如故加征的汽车、钢铝和铜等商品不在这次名单内。凭据白宫的政策评释,如故加征关税的钢/铝成品和汽车/汽车零部件、铜、药品、半导体和木柴成品以及金银和其他好意思国莫得的能源和矿产不受“平等关税”制约。

取消中国800好意思元以下小商品豁免权,好意思加墨合同内商品赓续保持0税率。在平等关税除外,特朗普迥殊签署行政命令,取消了此前暂停的中国800好意思元一下小商品的豁免权,闪现已设立妥贴的系统来处理和征收小商品的关税。而对于加拿大和墨西哥,特朗普政府明确现存好意思加墨合同(USMCA)的商品将赓续享受 0% 的关税,不适应 USMCA 的商品将被征收25% 的关税,能源和钾肥将被征收10%的关税。

特朗普本次通告的关税并不是按照此前发布的平等关税框架。特朗普2月13日签发的总统令给出了平等关税针对范围的大致框架,永诀是:1、番邦对好意思国产物征收的班师关税;2、以升值税为代表的,一切对好意思国企业、工东说念主或消费者征收的不公说念(unfair)、厌烦性(discriminatory)或跨境(extraterritorial,如欧洲的数字服务税)税收;3、非关税壁垒,尤其是政府补贴活动以及好意思国企业在番邦营业靠近的严苛监管等;4、其他重商主义政策(mercantilist policies),如汇率操控、压低工资等其他导致好意思国企业和工东说念主竞争力下降的活动;5、兜底条件:任何好意思国生意代表判定的,对好意思国市集经济带来的不公说念市集准入挨次或其他公说念竞争的其他结构性遏制。

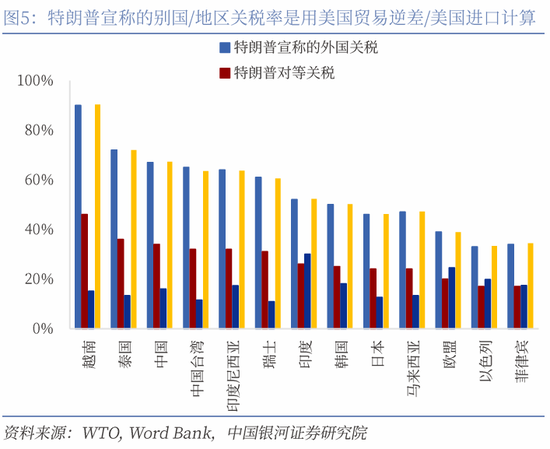

但是特朗普本次平等关税并不是按其他国度关税税率和升值税的“平等”原则制定政策,仅浮浅筹商其他国度生意逆差占好意思国入口额比重。凭据特朗普本次展示出的其他国度关税水平来看,其并不是按照之前想象的用异国关税+该国国内升值税来盘算平等关税力度,而是浮浅使用“好意思国与该国生意逆差/好意思国从该国入口金额”盘算的一个比例,也便是说特朗普用生意逆差占入口比重来作为念平等税率的加征原则。该盘算形态较为浮浅巧诈,无意一方面展示了特朗普的目的便是加关税,情理起原并不要害,另一方面也展现了特朗普背后的本领东说念主员也莫得主意用我方公布的框架盘算通盘国度到底应该加征若干。

二、这次平等关税冲击较大的国度有哪些?

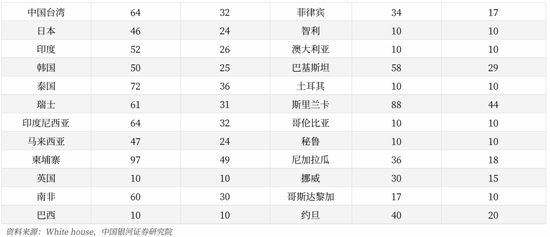

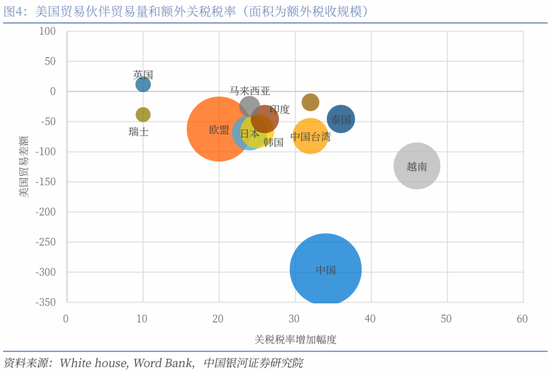

受这次平等关税冲击较大的国度和地区主如果关税税率大幅上调且对好意思生意顺差显赫的经济体,其中中国、欧盟是最凸起的代表。从税额来看,中国、欧盟、越南、中国台湾、日本、韩国、泰国和印度是受影响最大的国度/地区。从税率来看,柬埔寨、老挝、越南和泰国等过是被加纳税率最高的国度。全体上亚洲发展中国度和地区受到的打击更为严重,总体迥殊关税的限制约为8,000亿好意思元傍边。

中国这次关税被影响最大的国度,这次被迥殊加征34%的关税。现在靠近的总关税有301条件税率+20%因芬太尼产生的关税+34%平等关税,整个约65%,关税或被增多1500亿好意思元傍边。

亚洲国度是平等关税的要害打击对象,对东南亚转口生意打击较大。从税率上看,东友邦家柬埔寨(49%)、老挝(48%)、越南(46%)、缅甸(44%)、泰国(36%)和印尼(32%)齐被加征了逾越30%的关税;日本韩国永诀被加征24%和25%的关税,印度的税率也被提高到了26%,亚洲国度是被打击的要害对象,致使连传统盟友日本韩国特朗普也莫得放过。

欧洲被加征的力度也不小,但对英国10%似乎也标明了关税有可谈判的空间。欧盟从限制上是受影响第二高的地区,自然被加征的税率为20%,但2024年欧盟和好意思国双边生意额为9759亿好意思元,欧盟2024年对好意思国出口6058亿好意思元,因此靠近1212亿好意思元傍边的关税。但对英国10%似乎也标明了关税有可谈判的空间,英国工党政府从特朗普到手初始就尝试酬酢斡旋获取关税豁免,这次英国仅被加征最低的10%税率或评释了通过无意能达成豁免或优惠合同,但另一方面英国在制造业上与好意思国的竞争并不彊烈。作为好意思国最核心的盟友,英国获取的优惠可能对其他国度参考不大。

南好意思洲国度关税并不高。南好意思国度包括巴西、秘鲁、智利、阿根廷等国仅被征收10%的关税税率。无意为转口生意掀开空间。也可能意味着特朗普对南好意思洲这些离好意思国较近,便于施加影响力的国度有能抑制的信心。同期纠合特朗普酬酢政策的“新门罗主义”倾向,特朗普并不但愿报复和好意思洲诸国的关系。

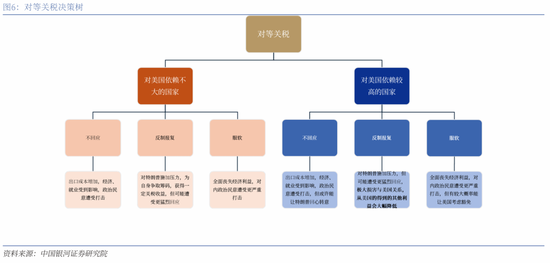

三、列国反制措施有哪些?

特朗普平等关税必会招致部分国度报复,不外一些对好意思国依赖度较高的国度无意会服软。平等关税的限制力度较大,对被纳税国的出口和经济或酿成较大影响。现在我国、欧盟以及加拿大等对特朗普的平等关税作念出过会报复的作风。据新华社报说念,商务部新闻发言东说念主3日闪现,中方堤防到好意思方通告对通盘生意伙伴征收“平等关税”。中方对此坚决反对,并将坚决接收反制措施保养自己职权。此前3月25日,国务总理李强签署《反番邦制裁法》,从行政法例层面完善了反制法律体系,进一步细化了反制措施和要领,明确了对参与制定或实施厌烦性措施的番邦个东说念主和组织的刑事拖累技巧,也意味着我国对其他国度制裁和厌烦性的反制措施不再“片面挨打”。

欧盟作风也较为强硬。欧盟方面精深以为好意思国此举不仅会毁伤两边企业和消费者利益,还可能扯后腿全球生意次序。欧洲议会最大党团欧洲东说念主民党主席曼弗雷德·韦伯2日晚闪现:“对于咱们的好意思国一又友来说,今天不是‘解放日’,而是‘归罪日’。特朗普的关税政策并非捍卫公说念生意,而是出于畏怯而攻击公说念生意。”欧盟委员会主席冯德莱恩闪现,面对好意思国特朗普政府行将出台的新关税,欧盟“捏有许多牌”, 并已制定强有劲的反制权谋,将在必要时赐与实施。同期,欧盟正密切评估好意思国后续动作,戮力通过谈判处置不对,但愿在接收反制措施前先评估其影响。

加拿大自然莫得被征平等关税,但对汽车和钢铝关税仍然闪现要作念出报复。加拿大总理卡尼当地时候4月2日在渥太华闪现,特朗普的关税政策从根柢上改革了国际关系。尽管好意思国莫得将加拿大列为征收“平等关税”的国度,但是仍对加拿大的钢铝、汽车、半导体、木柴等征收关税,加拿大要对此作出回复。他闪现,将尽量减少好意思国的关税给加拿大东说念主酿成的辛劳。

英国闪现“不但愿卷入生意战”。英国从特朗普上任初始就不息通过酬酢渠说念尝试与好意思国新政府达成合同,获取关税豁免。同期英国政府的作风也较为松驰,此前英国首相基尔·斯塔默对钢铁和铝征收关税的回复闪现,“不会“卷入生意战”并接收报复性关税”。

日韩作风也相对柔嫩。日韩的作风均进展为但愿通过酬酢门路获取关税豁免。日本生意和工业部长武藤洋二称这些关税“令东说念主极为缺憾”,并闪现东京仍在试图劝服特朗普政府再行筹商。日本首相石破茂4月1日闪现,“日本是好意思国最大的投资者。筹商到这极少,咱们将赓续强烈命令获取关税豁免”,“如果以为有必要躬行去一回好意思国,我会绝不彷徨地去作念”。 韩国代理总统韩德洙在经济和安全战术职责组进攻会议上指令高等官员进攻搪塞危急,闪现 “全球关税战现实周边,局势额外严峻,政府必须用逸待劳克服这场生意危急。”韩国生意部长3月15日苦求好意思国解任平等关税,并权谋赓续商议以寻求开发性的进展。

好意思国企业并不一定支柱平等关税。对于好意思国企业来说,可能并不支柱特朗普短期内如斯剧烈的关税加征。尤其是许多国度依赖于番邦的原材料和制成品供应链,幅度如斯剧烈的关税或让他们靠近极其严重的筹备压力和再行寻找供应链的成本。

从博弈论的角度,对好意思国依赖不高的国度更倾向于接收报复措施,而依赖度高的国度更倾向于服软。这里的“依赖”不只单是经济依赖,同期包含政事、军事、金融等方面,特朗普政府使用平等关税不仅影响其他国度的外贸和经济,同期影响包括国内民心,国际声望,与好意思国历史和弥远发展关系等等。

咱们将被征收平等关税国度的决策简化为三部分,永诀是不回复、反制报复以及服软。对国度的影响对于不依赖好意思国的国度,班师报复是对自己经济和政事的最优解, 自然两边齐会遭遇严重经济亏空,但一方面报复不错向好意思国施加压力,将特朗普推回谈判桌,同期获取小部分税收收入;另一方面,对国内和国际上的政事压力会减轻,或能通过与异国斡旋得到迥殊收益。而对于高度依赖好意思国的国度,包括经济、政事、军事、金融依赖等等,服软恪守可能是其最优解。像日韩菲律宾等高度依附于好意思国的盟友,恪守特朗普既不伤害与好意思国同盟关系,又无意能让特朗普回心转意。而反制则不但会从关税上得到更狠恶共计,其他好意思国提供的军事,金融和政事转圜也可能被削弱。

四、特朗普为什么要征收平等关税?

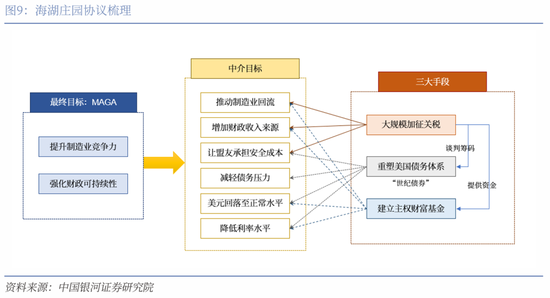

(一)平等关税服务于“海湖庄园合同”框架

“海湖庄园合同”框架或为解读特朗普关税政策的要害视角。为自在好意思元霸权、“让好意思国再次伟大”,重塑全球生意、金融、安全体系,齐备再工业化和制造业振兴,“海湖庄园合同”的构想浮出水面。现在,海湖庄园合同尚未被白宫承认,且奉行起来难度极大,但特朗普就任以来,前期展现出来的在朝念念路与海湖庄园合同的核心念念想额外契合。具体来说,海湖庄园合同触及的技巧主要触及三个目的:其一是大限制加征关税;其二是设立主权资产基金,基金收入不错作为财政收入的要害补充;其三是设计“世纪债券”重塑好意思国债务体系,在齐备好意思元贬值的同期,迫使异国配合好意思国鼎新其债务结构,将短期好意思债置换为超弥远的世纪债券。

具体到关税,“合同”框架下加征关税或有三重预期目的:一是补充财政收入,减轻赤字压力,从而改善国民福祉与为减税融资。表面上,关税通过压低入口商品议价才略,对国内厂商形成利好,关税收入可作为财政资金用于国内减税或环球开销,为国内减税融资。而对于国际厂商的亏空而言,其骨子便是单边加税的亏空转嫁。二是推动制造业回流与产业链重构。就现行加征关税节律来看,关税聚焦高技术产业与枢纽原材料行业的回流和原土化目的,而1.0时期特朗普政策从一定程度上确乎推动了制造业回流好意思邦原土。三是增大战术谈判筹码。由于好意思国市集对全球出口的依赖度相对较低,其关税政策对其他国度出口的遏制效应强于对原土消费的冲击,这种结构性相反使关税成为施压他国靡烂的战术用具。举例,通过威胁提高关税,好意思迫使列国“站队”并收受汇率和洽决策和好意思债弥远化置换,这与“海湖庄园合同”中重构国际端正的目的形成呼应。

具体到平等关税,平等关税是关税政策和“合同”框架的战术节点。平等关税政策的核心动因源于好意思国对现行生意体系的系统性不悦。政策渊源上,纳瓦罗建议的“公说念生意”表面组成了平等关税的学理基础。其核心逻辑以为:传统目田生意表面淡薄了中国等国度通过非关税壁垒(本领范例、补贴政策)形成的系统性上风,而WTO最惠国待遇端正客不雅上纵脱了这种非对称竞争。好意思国生意代表办公室(USTR)在2025年2月发布的《公说念与平等权谋》中,已将汇率政策、升值税相反、劳能源成本等非传统成分纳入关税盘算框架,秀丽着生意政策用具的要害转向。平等关税作为关税政策和“合同”框架的要害一环,例必剿袭了前文所述关税三大用具性作用,并进一步长远全球生意体系的重塑程度。

(二)平等关税推动关税政策进入新阶段

由点到面,平等关税秀丽着好意思国关税进入下一阶段。2月以来,特朗普关税政策分三阶段鼓励:第一阶段是针对中国、墨西哥、加拿大实施10-25%试探性关税;第二阶段则扩展至欧盟、日韩等盟友,但通过“一国一议”保留豁免空间,同期对枢纽商品领域(钢、铝、铜、木柴)施加关税威胁;第三阶段是在与其他国度反复博弈制衡下,关税政策的“落地变形”。平等关税落地前,对加拿大墨西哥的第一轮关税、对中国的20%关税以及钢铁、铝关税如故落地。而好意思国时候4月2日平等关税落地后,基于好意思加墨协定的关税息争赓续收效,但对汽车和委内瑞拉石油入口国的关税也将陪同平等关税蚁合落地。好意思国关税将不再局限于个别对象、个别商品领域,而是进入“地毯式”关税掩盖的全新阶段。因此,平等关税并不料味确实质平等,而是大限制加征关税的幌子。

由面及点,平等关税的政策阶段仍延续了其对外政策的三大战术目的。

一是战术性针对中国。前文提到,平等关税并非实质平等,白宫明确标明对主要逆差国加征更高关税,现在,好意思国对中国的税率已大于60%,且高度针对中国的转口生意(墨西哥、加拿大)以及出海战术(东友邦家)。2月好意思国先后对华加征共20%关税,形成门路式升级施压节律;而3月24日又通告对委内瑞拉石油入口国加征25%关税,更是直指作为委内瑞拉石油入口大国的中国;着眼于以“平等关税”为代表的新的政策阶段,好意思国进一步实施针对性关税和取消小额包裹豁免,中国无疑仍是关税施压的首要对象。

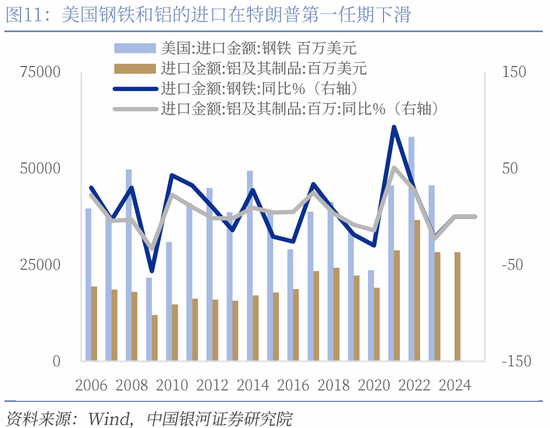

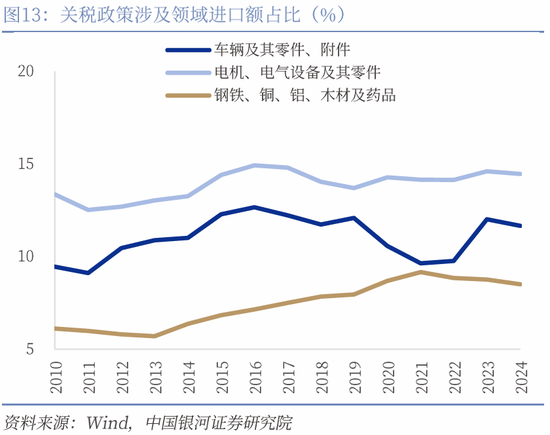

二是触及军事安全和科技安全的枢纽制造业(钢铁、铝、汽车等)。产业角度看,新一阶段的关税政策将赓续针对触及要害国度安全的枢纽产业,或围绕两条干线。一是其汽车关税等强化传统制造业保护;二是霸占新兴产业制高点,计算对半导体、药品关税也将很快落地,直指中国在练习制程芯片与原料药领域的追逐态势,为好意思邦原土制药与芯片企业削弱外部竞争。

三是作为其他辩论(如俄乌冲突、“海湖庄园合同”)的谈判筹码。关税从生意用具升级为地缘博弈技巧,对中国等主要生意逆差国的关税升级旨在削弱其出口创汇才略,转折施压其在好意思债置换等金融议题息争;对墨加暂缓纳税实则系缚能源互助与边境安全议题;而对欧洲的强硬姿态则服务于跨大泰西利益再分派,同期为加强对俄乌态势的掌控力度提高谈判筹码。现在,关税如故被用作促使列国与好意思国利益保持一致的要挟技巧,为进一步汇率和洽理债务谈判提供基础,从而最终服务于“海湖庄园合同”政策框架。

但是,“平等关税”政策实施或靠近三重现实拘谨。率先是输入性通胀压力,全面平等关税将推升好意思国物价,若相通能源价钱波动,可能使2025年通胀核心回升。其次是供应链重组成本,好意思国制造业时薪显赫高于越南和墨西哥,单纯依靠关税保护难以齐备产业竞争力根柢晋升。再者是盟友反制风险,加拿大已对300亿好意思元好意思国商品加征25%报复性关税,欧盟拟启动关税反制,可能激发全球关税战。而更深层的矛盾在于政策目的的内在冲突,平等关税既要求生意伙伴镌汰壁垒(目田生意诉求),又通过单边陲税误会市集竞争(保护主义活动),这种双重范例可能加快WTO多边体系的领悟,而“特里芬范围”问题更突显好意思国的战术窘境,好意思元贬值虽有意于制造业回流,但可能触发好意思债抛售潮,动摇好意思元霸权根基。

五、好意思国:“滞”的压力大于“胀”的压力

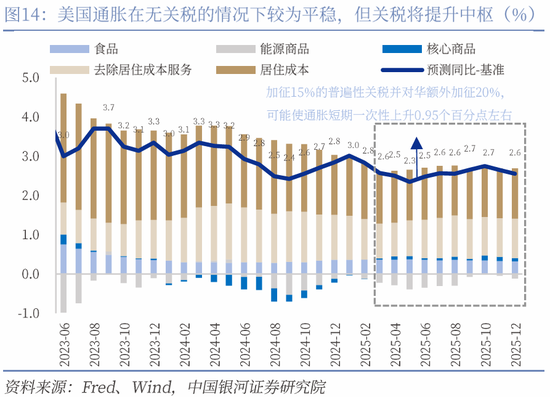

特朗普政府在“目田日”超预期对全球加征了关税,概括关税税率超预期攀升至20%上方,这将进一步加大好意思国短期的滞胀压力和更弥远经济与通胀全面下滑的风险。 由于特朗普政府曾屡次闪现,在公布关税限制后,仍然不错与被加征国进行辩论并筹商镌汰关税水平,推行落地的关税水平仍存在不细则性。咱们对于关税对好意思国通胀增速和经济增长的测算仍然将分情况筹商,即最终齐备的好意思国概括关税水平在15%傍边和20%傍边两种情况下对通胀和经济的影响。

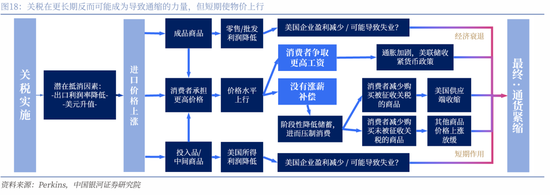

自然加征幅度的相反对通胀和经济的冲击幅度有所不同,但目的基本一致:短期来看,关税加征后的12个月内,CPI的同比增速2025年内最多可能出现1.45个的一次性抬升,但这并不料味着弥远通胀压力上行;相背的,大限制关税落地在更弥远的消费和生意需求受到冲击时反而可能产生一定的通缩效应,因此咱们以为无需过虑通胀在关税加征后大幅走高,进而严重挨次好意思联储不才半年进行和煦降息。经济增长方面,即使在关税影响尚未体现的情况下,企业和住户预期如故初始弱化并带动经济放缓,如果大限制关税推行落地,那么对经济将酿成显著的负面冲击,计算可能拖累好意思国GDP下行1.6个百分点。总体上,大限制关税冲击短期可能酿成“看起来像滞胀”的场合,即短期通胀核心一次性抬升且经济进一步放缓;不外从更弥远的影响来看,经济下行对总需求的冲击反而可能酿成一定通缩压力,促进市集进一步来去衰败担忧。

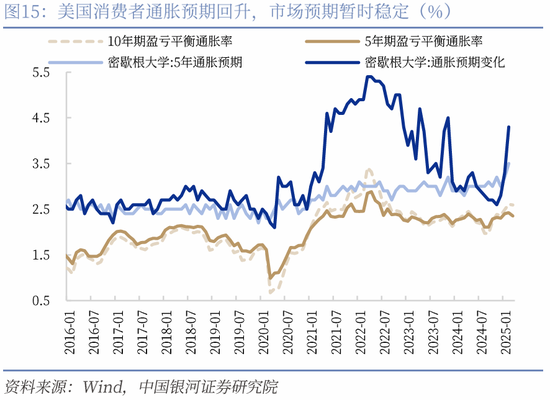

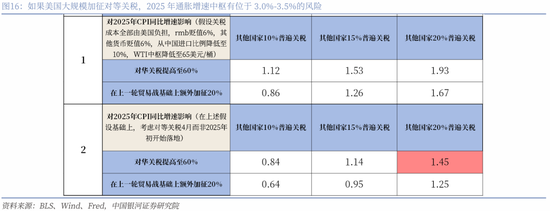

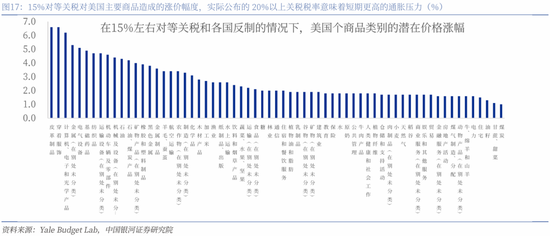

关税对通胀的冲击可能呈现短期通胀,但弥远通缩的情景。咱们计算好意思国对外关税税率上升至15%和20%以上的上限冲击永诀对应着CPI同比增速在2025年2.5%的基准上抬升1.14和1.45个百分点。不外,筹商到关税为一次性冲击,以过甚酿成的好意思国总需求下行,2025年全年平均CPI增速仍难以显著高于3.0%-3.5%的范围,且经济下行风险下2026年CPI核心可能因为经济下行从2.5%-3.0%的范围镌汰至2.0%-2.5%傍边。咱们的情景分析对应着基准(概括关税税率升至15%)和超预期(20%)的情形,自然特朗普政府初始公布的关税税率偏高(实时不筹商汽车、铝钢和其他潜在关税相通,概括税率可能也如故升至20%上方),但在沟通明依然有望出现一定程度的镌汰。其他可参考的测算包括:(1)耶鲁预算实验室的模子傲气,在15%傍边概括关税税率之下,PCE通胀可能上升1.7%(列国反制则可能上升2.1%);(2)2018年好意思联储蓝皮书测算以为15%的非能源精深性关税大致对应1.25个百分点的PCE通胀抬升;(3)波士顿联储诈欺干与产出表测算对华加征10%,对加拿大和墨西哥加征25%的情况对应着PCE通胀核心上行0.5到0.8个百分点(而比拟之下2018年的关税仅为0.1到0.2个百分点);如果依此类推,那么15%的概括关税税率对应约1.25到2个百分点。自然这些估算可能均为偏上限的揣度,但无须置疑的是大限制精深性关税在短期将伴跟着一次性的通胀抬升。

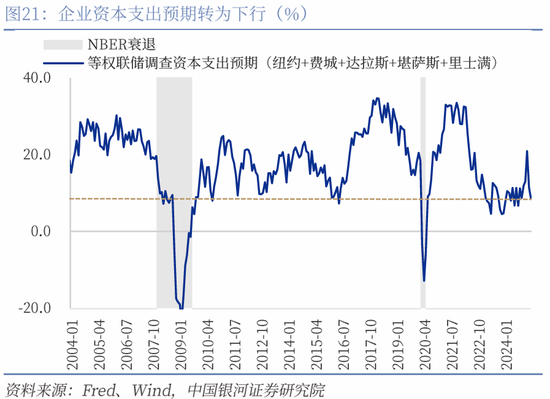

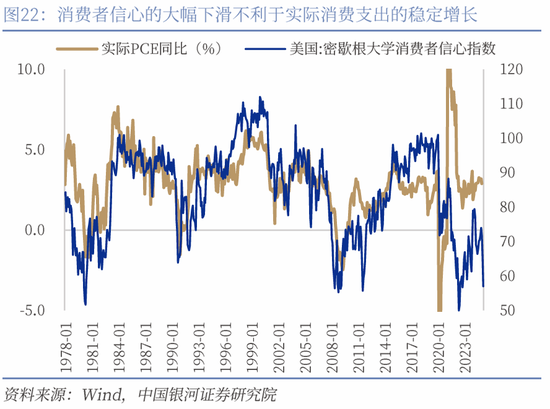

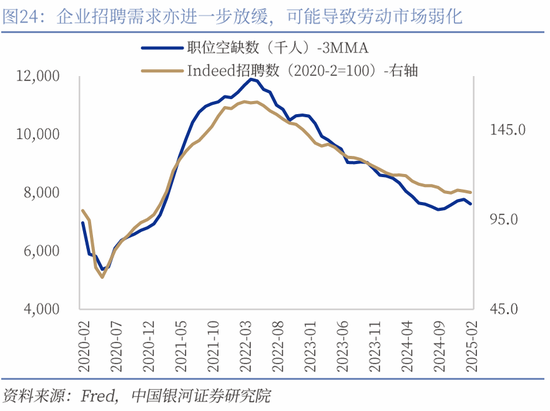

尽管短期通胀可能回升,短期通胀预期也在晋升,但关税和特朗普的潜在财政收缩政策反而意味着更弥远的通缩风险。率先,一次性加征的关税对通胀同比增速影响惟有12个月,而每年不息加征关税近乎不行能;鲍威尔在3月的FOMC会议答记者问中也披露他以为关税通胀是暂时的,自然短期通胀预期抬升,但中弥远消费者和来去者的通胀预期全体仍然踏实,各方测算也并不指向推行通胀核心的抬升。其次,精深性关税是对总需求的打击:价钱高涨后,企业短期的盈利将下降,这不利于进一步的投资和雇佣活动,且企业预期不管从制造业PMI,场所联储打听投资预期,照旧招聘权谋和职位空白数等齐有显著的下滑。从住户开销角度来看,如果薪资奴才价钱上行,那么“薪资-价钱螺旋”可能导致好意思联储保管紧缩,进而打击经济;而更可能的情况是工资作为滞后变量无法实时奴才价钱鼎新,那么在价钱上行但住户逾额储蓄早已耗尽殆尽的情况下,消费可能受到进一步的压制,这亦然2月PCE服务开销增速进一步放缓所警示的。临了,疫情后的好意思国经济例外论的核心守旧主要为并不孔殷的流动性、不息膨大的财政和多数涌入的(犯罪)外侨,而特朗普现在仍在宝石但愿缩减财政开销和减少外侨流入,这亦然总需求层面的压制。一言以蔽之,关税导致的通胀暂时性回升在更弥远可能反而是通缩风险。

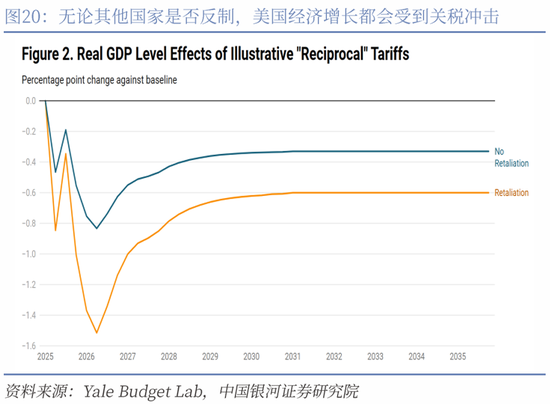

经济增长方面,关税不仅在国内层面短期削弱企业投资和住户消费的意愿与才略,还可能激发其他国度的关税反制,进而导致好意思国的总产出下滑;自然2025年好意思国进入衰败概率并不高,但经济增速的下滑可能冲破好意思国例外论下强好意思元和资金不息流入好意思国的场合。经济增长方面,咱们的基给假定是在好意思国细则将概括关税税率晋升至15%傍边后,中国、加拿大、欧盟主要国度均对好意思国实行平等反制,即对好意思关税税率将晋升至同等水平。这一情况下,15%和20%的税率可能对应着好意思国总产出1.0和1.6个百分点的下滑;自然好意思国仍不错保持正向增长,但这对好意思国例外论无疑是打击。现在,中国和加拿大如故对好意思国进行了反制:中国2月10日,对原产于好意思国的煤炭、液化自然气加征15%关税,对原产于好意思国的原油、农业机械、大排量汽车、皮卡加征10%关税,限制约135亿好意思元;3月10日对好意思农产物(大豆、牛肉、棉花、小麦、鸡肉、玉米、棉花等)加征10%-15%关税,限制约195亿好意思元。加拿大在反对好意思国单边陲税热诚日益高潮的情况下,对价值300亿加元的好意思国商品(如农产物、威士忌、化妆品等)加征25%关税;如果好意思国平等关税落地则筹商进一步提高对1250亿加元商品(包括汽车、钢铁等)的关税。此外,欧洲也在筹商反制好意思国关税的权谋,欧盟委员会主席冯德莱恩闪现,如果与好意思方谈判未能达到预期,布鲁塞尔将绝不彷徨地接收“强项的反制措施”。此类反制计算将对好意思国经济增长形成进一步拖累。

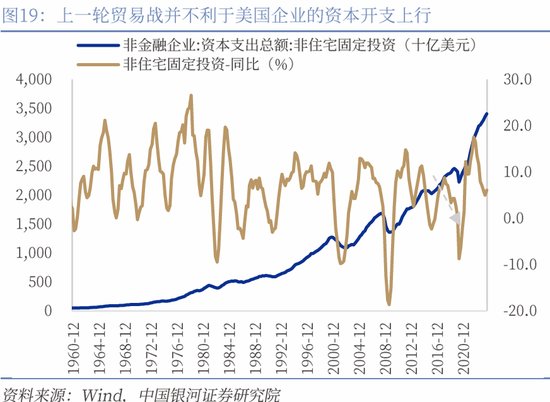

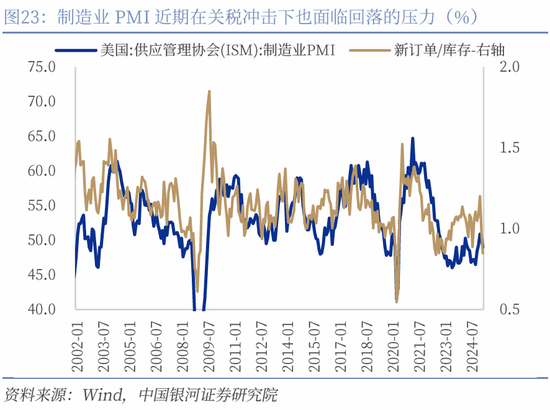

从特朗普上一轮生意战的效劳来看,相通好意思联储的紧缩周期,企业口头非住宅老本开支的增长斜率有所放缓,同比增速从7%以上迟缓下行至4%,制造业占GDP比例2018年在11%傍边莫得变化,2019年在经济压力下赓续下滑。经济参谋人委员会(CEA)的筹商研究以为特朗普的上一轮生意战每年可能拖累GDP约0.4%;而包括税务基金会和国际货币基金组织等在内的广博机构估算10%至20%的精深性关税对经济的拖累至少在0.5%傍边,严重情况下可能导致经济较基准增速下行1.7%。耶鲁预算实验室对“平等关税”(概括税率约15%)情况下的GDP冲击测算傲气2025年总产出将走弱0.6到1个百分点。一言以蔽之,关税和其他国度的反制下,不仅外部对好意思国产物和服务需求短期走弱,里面的消费才略和企业老本开支亦靠近镌汰的压力,这亦然近期市集对好意思国经济堕入滞胀或是和煦衰败担忧加大的要害原因。

六、中国:以细则性拥抱不细则性

如好意思国对华关税税率进一步晋升,对国内出口和全年经济增长例必形成一定拖累。对此,咱们在岁首两会和预算草案公布时便建议:本年纪首政策较为积极的基础上,亦留有“后手”搪塞可能出现的外部冲击。除了对应的反制措施外,内需政策加码亦将是搪塞好意思国关税政策的主要对冲技巧。

凭据咱们前期测算,平等关税(34%)加上此前已加征20%关税,本年加征54%关税幅度对我国出口增速全体拖累或超5-6.5个百分点,对GDP增速影响在1-1.5个百分点傍边。在财政加码内需对冲的情景下,或需要新增约1.5-2万亿傍边政府开销限制。

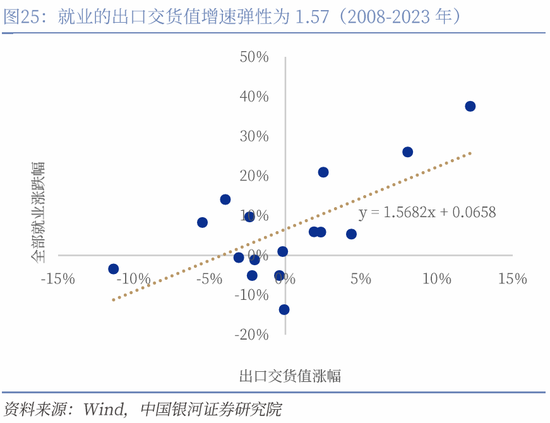

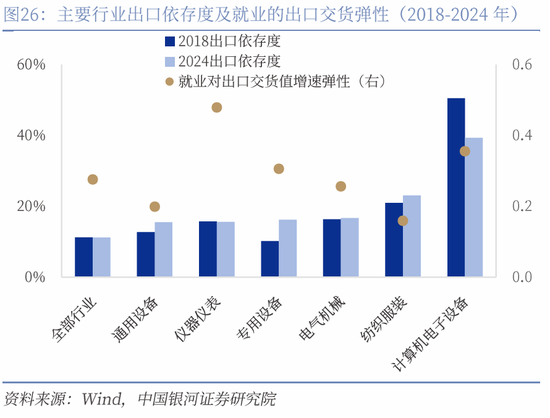

其次,好意思国关税政策对中国不同业业的出口依存度与工作影响呈现分化特征。若以2018年以来的数据测算,一起工作对出口交货值的弹性则降至0.28,一方面评释了金融危急后我国经济结构转型的变化,另一方面也反应在阅历特朗普1.0期间关税冲击后我国出口结构鼎新的变化。具体来看,盘算机电子行业出口依存度从2018年的51%大幅降至2024年的39%,但其工作弹性仍高达0.36,标明该行业兼具本领密集与作事密集双重属性,短期内工作风险凸起;仪器仪容行业出口依存度保持16%不变,但工作弹性达0.48,为全行业最高,突显其高度依赖出口订单踏实性;专用开导行业出口依存度从10%跃升至16%,工作弹性0.31,傲气其通过本领升级(如高端机床)部分对消上一轮关税冲击;纺织服装行业出口依存度虽升至23%,工作弹性仅0.16,为主要行业最低,主因自动化替代与低端产能外迁。

为搪塞上述关税政策冲击,需要国内宏不雅政策层面注入更多“细则性”,具体来看:

财政政策方面,筹商到岁首财政狭义赤字率如故大幅晋升,推行上也如故部分提前对冲了外需冲击。但从现在特朗普政策表述来看,关税政策幅度超出此前预期,或需要财政开销力度进一步加码。咱们以为下半年为对冲可能升级的关税,新增超弥远绝顶国债或场所专项债名额均是政策选项之一,限制或在万亿傍边。新增债务开销方进取,或加码“两新”、“两重”扩容、生养补贴开销、专项债“收储”、民生和新基建开销。

货币政策方面,流动性已掠过最孔殷的时刻,基于现在东说念主民币汇率压力和国内银行净息差水平的制肘,全面降息窗口或需在二季度好意思联储降息预期重燃之后逐步掀开。在此之前,针对好意思国新一轮加征关税,降准和机构性政策用具或是对冲选项,举例创设稳外贸的结构性货币政策用具赐与支柱。

七、投资启示

(一)好意思元资产的潜在走势?

从货币政策层面筹商,大限制关税的落地可能导致好意思联储政策利率呈现“前紧后松”的姿态:自然从2025上半年来看,好意思联储仍容易按兵不动,但跟着相对有限的暂时性通胀抬升以及好意思国经济与作事市集的进一步放缓,好意思联储自年中初始仍有望降息3次,累计75BP。在3月的FOMC会议上,好意思联储的沟通和作风推行并不鹰派,经济数据预测(SEP)上调了对PCE通胀和休闲率的预测、下调了经济增长预测,但官员们在“滞胀”担忧升温的情况下依然保管了年内降息2次的预期。进一步放缓量化紧缩(QT)且在关税冲击下并未大幅上调通胀预期的活动似乎齐在示意,好意思联储在经济因特朗普政府鼎新中弥远结构靠近下行风险时,似乎并不鹰派。刻下,好意思联储现在更多是凭据政策和经济数据的变化被迫作念出反应,而非在不细则眼前主动沟通市集预期,因此特朗普政府在关税和财政方面的举措依然是枢纽变量。在关税可能导致2025年好意思国经济从5%傍边的稳态口头GDP增速下滑,进而带动作事市集和职权资产走弱的风险下,好意思联储仍有较高但愿保管和煦宽松的姿态。比起“再通胀”或者“滞胀”风险,好意思国靠近的经济下滑压力将高于通胀回升的风险,这也支柱好意思联储赓续严慎镌汰利率。

经济层面,现在好意思国快速进入衰败的担忧并不彊,但包括消费者信心、零卖数据、地产开工和裁人等目的均指向增长在关税冲击和潜在的赤字及联邦政府东说念主员缩减影响下将放缓,也即短周期下行的风险赓续增多。好意思国职权市集近期的回调核心是特朗普政府但愿进行弥远结构鼎新,就轻率率要靠近短周期进一步担忧。从历史教导来看,在短周期有下行风险的时期宝石结构鼎新,那么即使长周期向好,短期经济也将在结构鼎新的阵痛下进一步回落,这亦然投资者所来去的担忧。

资产方面,市集的“再通胀”担忧不彊,基本进入“衰败来去”的模式。平等关税等政策公布后,标普和纳斯达克100股指期货均出现大幅下降,盘后均暂时跌3%以上;好意思债收益率下行,2年期收益率贴近3.8%,10年期好意思债收益率贴近4%;好意思元指数相同快速下挫,从103.6傍边的水平降至103近邻。CME数据傲气联邦基金利率期货来去者加强了对好意思联储年内降息三次的押注。

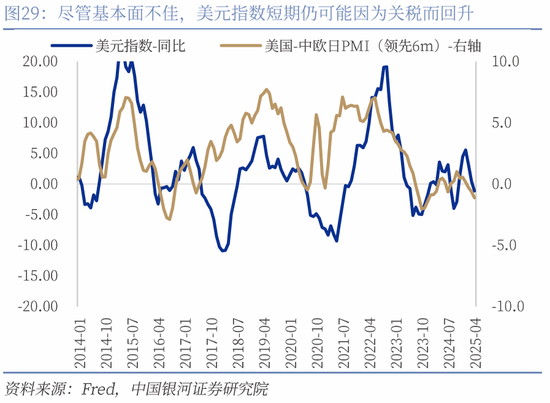

好意思元方面,好意思国的口头经济增速和利率水平依然是核心,这也意味着特朗普的关税、政府精简、外侨、减税等筹商政策将主导好意思元的潜在走势。短期来看,在特朗普进一步强硬推动平等关税落地的情况下,好意思元指数在如故部分计入经济下行预期、好意思联储短期严慎、通胀存在移时上行风险的情况下下滑幅度下仍需要经济数据进一步萎缩,才能更顺畅下行。更弥远来看,关税对经济的酿成的潜在压制和通缩力量,相通好意思国对于欧洲防务萧疏激发欧洲的财政膨大守旧欧元,齐可能使好意思元进一步走弱;如果关税激发列国反制,好意思元指数下半年有低于100的可能。

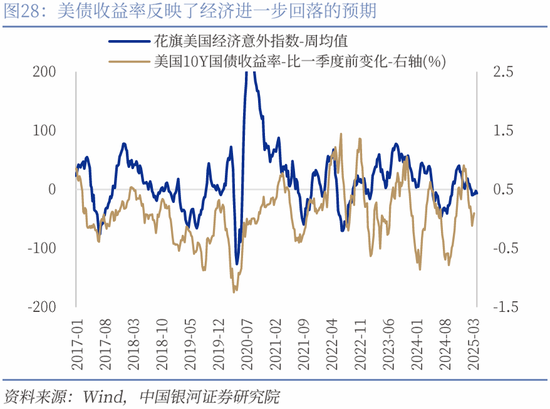

好意思债方面,10年期好意思债收益率向下突破4%的能源可能强于回升至4.5%上方的力量。上行力量主要来自于短期无法证伪的“再通胀”预期,即无法摈斥来去者在CPI和PCE通胀暂时性回升后来去货币政策收紧的风险,但现在看市集对此担忧并不彊。从更长的视角来看,关税更容易成为通缩风险,这意味着好意思债收益率的核心最终可能下移。此外,特朗普政府所宝石的削减赤字和抑制外侨政策短期均不利于经济增长,好意思国2025年Q1的GDP增当场使剔除黄金入口的影响也如故处于眇小负增长的情景,而这一欠安的进展还尚未体现关税和政府裁人的后续冲击。因此概括筹商,10年期好意思债收益率在特朗普宝石刻下政策的情况下,核心将降至4%下方。

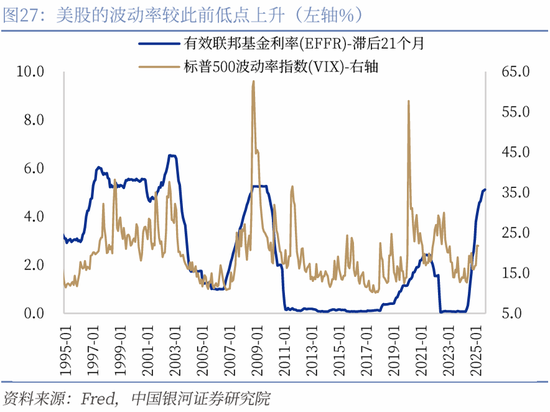

好意思股方面,经济下行担忧对企业口头利润增速和估值形成了双重挤压。在平等关税和其他针对特定品种的关税沟通尘埃落定前,好意思股在不细则性和经济下行风险之下可能尚不会收尾鼎新,波动性也难以镌汰;下半年跟着货币政策转向宽松、减税等刺激经济政策落地但愿加强,以及经济下滑预期的削弱,好意思股反而可能存在企稳回升的概率。

黄金依然是上行逻辑最为顺畅的资产之一,守旧黄金高涨的关税、地缘政事冲突、央行购金、好意思元弱化和推行利率潜在走弱等成分短期依然存续。其中除地缘政事冲突有望阶段性降温外,特朗普政府所酿成的全球生意和金融体系割裂,以及好意思国经济和总需求弱化带动推行利率的走弱齐将赓续支柱黄金在弥远上行。

(二)中国资产的潜在走势?

职权:特朗普“刮骨疗毒”的作念法加重了全球经济的不踏实,但国内大轮回的完备性足以让中国在全球“比差逻辑”下相对好意思国具有核心上风。咱们以为,关税对于中国经济增长的影响不行幸免,但“填塞的储备用具和政策空间”能够在枢纽时刻形成灵验对冲,基本面有望保持踏实,中国股票市集也将保持回升向好势头。以细则性拥抱不细则性,内需、科技仍是干线。

固收:外部的不细则性突显固收市集的避险属性,但股市如果能够保持较高活跃度,债市进展取决于央行对于流动性的作风,短期内汇率和利率平衡依然是要害考量。由于好意思国自己衰败概率提高,中好意思利差有收窄之势,国际相差平衡压力减小,咱们以为二季度货币政策的宽松预期将愈加显著。

好意思元兑东说念主民币汇率:对东说念主民币的冲击将弱于2018年,短期东说念主民币可能围绕7.3震憾,保持基本踏实。咱们以为,中好意思利差仍然是好意思元兑东说念主民币汇率保持基本踏实的坚实基础,汇率订价将从生意视角(时常账户顺差)转向愈加概括的基本面视角(经济韧性)。咱们在《好意思国的关税 汇率的两面》的呈报中抒发了咱们对于本轮好意思国加征关税下东说念主民币汇率的基准判断框架。当下东说念主民币靠近的环境与2018-2019加征关税时期已显赫不同,咱们以为自然加征关税进一步落地,对东说念主民币冲击将弱于2018年。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 九游体育娱乐网