广发证券觉得九游体育娱乐网,天然现实都为“供给侧”迂曲,但本轮“反内卷”主要触及的行业与历史上限电限产行业有所不同,部分行业并莫得历史教化参考。光伏、新动力车等行业可以不雅察产量增速,以及钞票盘活率,股价时时率先于利润增速或ROE的拐点。如若政策不时,单靠供给收缩也可以终了关连行业的钞票盘活率上升、价钱飞腾、利润树立,组成结构性契机。

呈报纲领

从政策迂曲的角度,使经济供需弧线重回平衡的款式无非两种,或刺激需求、或收缩供给。

23年底以来,“反内卷”在多个顶层会议被时常说起,从上至下推动的供给迂曲与需求刺激技巧形成合营,方向是使得经济的物价水平重回平定区间。

那么,仅依靠“供给收缩”政策能否使行业盈利企稳、带动【经济周期类】钞票不时飞腾?

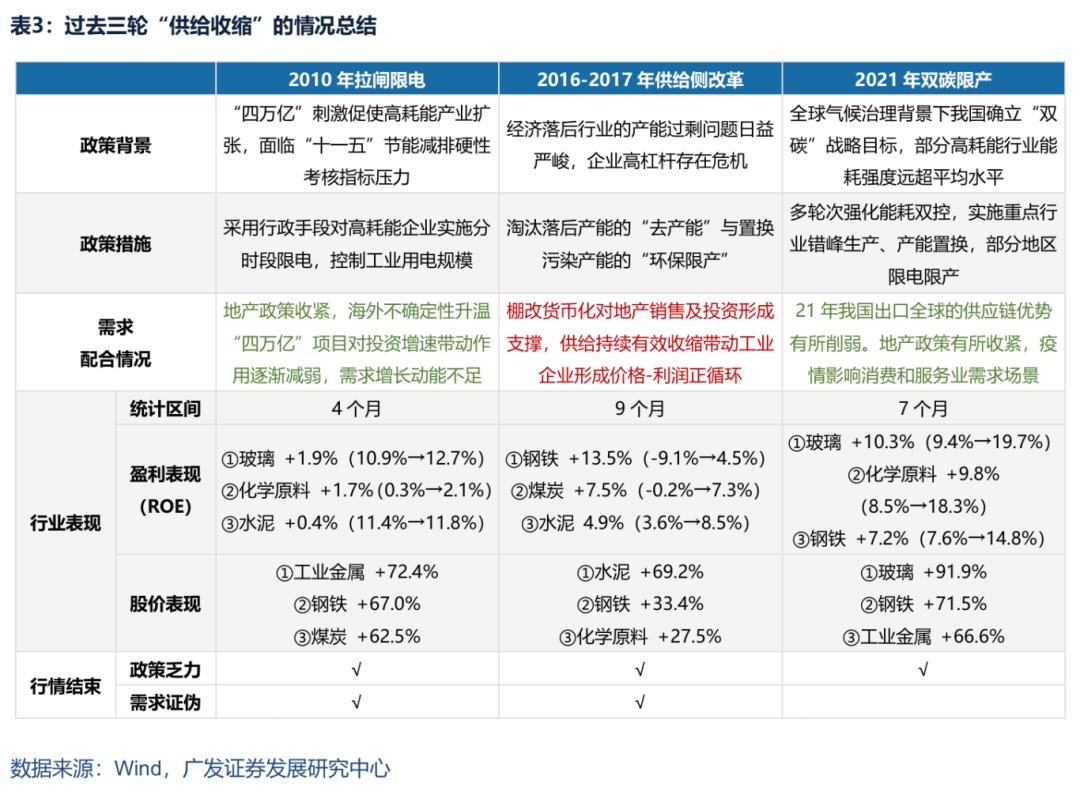

本文详备复盘了历史上三段典型的“供给收缩”政策案例:2010年“拉闸限电”,2016-2017年“供给侧革新”下的去产能与环保限产,2021年“双碳”限电限产。

2010年:拉闸限电限产。

“四万亿”之后经济产能多余徐徐突显,政策从上至下严控“两高”行业的信用膨大;“十一五”收官年但终了单元能耗减少方向还存在压力。2010年6-10月,多省市实践拉闸限电,工业产能收缩、工业品价钱快速飞腾。在此期间,需求侧蓦然企稳、全体疲弱。

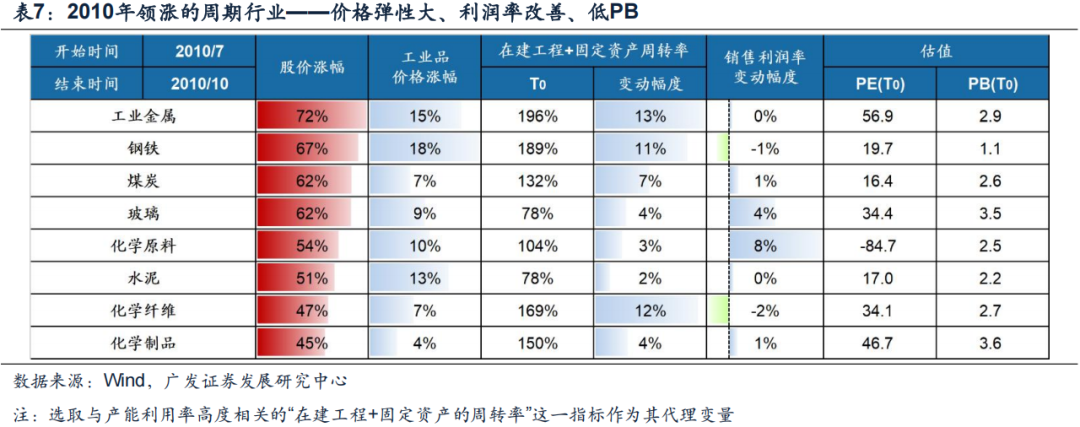

【经济周期类】钞票先抑后扬,行情不时4个月,工业品行业股价涨幅60-80%。

2016-2017:供给侧革新。

企业产能多余、杠杆高企日益严峻,15年11月政策首提“供给侧革新”,16年以“去产能”淘汰逾期产能为主,17年是大气十条收官年、以“环保限产”来置换混浊产能,政策周期聚会2年,至17年Q4收尾。在此期间,广义财政膨大支柱棚改货币化(PSL)带动了地产链需求侧的共振改善,PMI与工业增多值自16年2月以来不时改善。

供给收缩随同需求树立使得本轮【经济周期类】钞票行情的不时性更好,并辐照至食物饮料、家电、工程机械等后周期类品种,广度更优。

2021年:“双碳”方向下的能耗双控、限电限产。

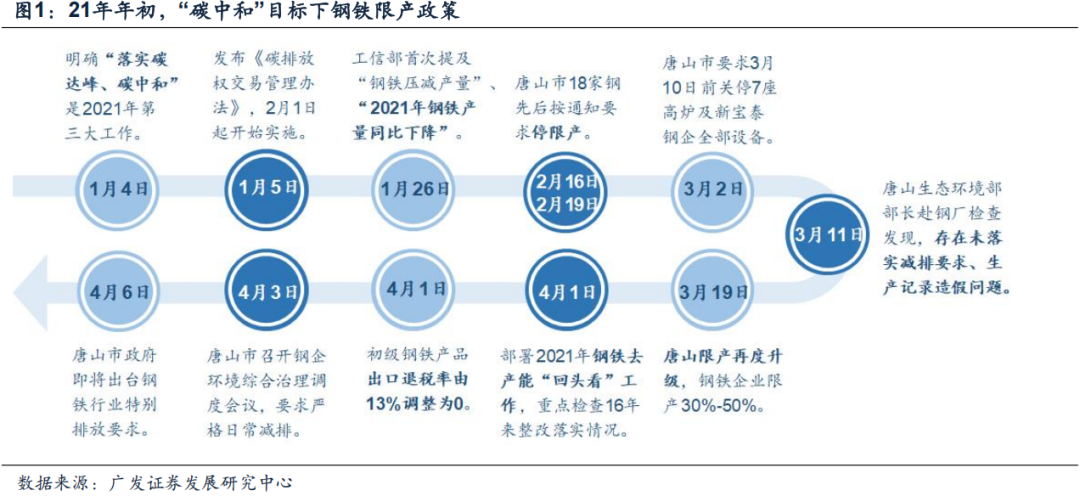

“双碳”方向为2021年八项重心任务之一。岁首以钢铁行业拉开序幕,随后下半年扩展至电解铝、水泥、黄磷等行业,关连居品价钱快速飞腾,直至9月保供稳价政策出台,供给收缩监管暂告一段落。需求层面,21年出口增速回落、制造业PMI下行并跌至枯荣线以下;此外,隐性债务收紧及地产主动调控使得地产建筑业全体放缓,A股盈利增速放缓。

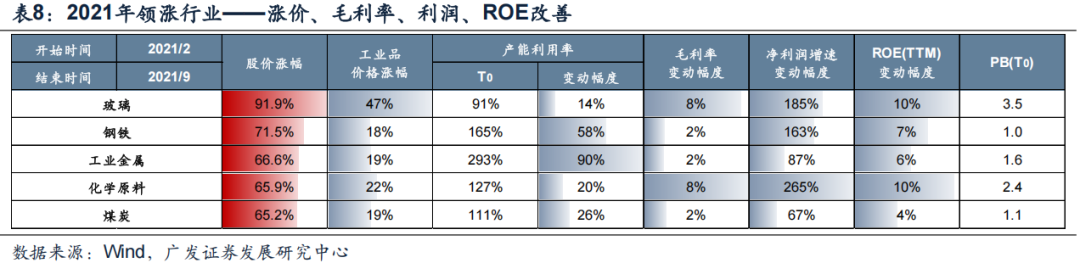

这一轮【经济周期类】钞票以个别供给收缩的行业为主导,钢铁、煤炭、玻璃、电解铝价钱飞腾,毛利率改善,盘活率升迁,存在结构性事迹改善弹性,股价在9个月时期里飞腾80-90%,飞腾斜率可不雅。但行情未能在其它经济周期类钞票中形成扩散。

三段“供给收缩”行情的主要论断:

第一,市集关于政策力度,每一轮都有从“半疑半信”到徐徐阐明的经由,股价滞后于政策定调。供给收缩政策的鼓吹需要牵涉各方、也与追求增长的窥伺方向各异,鼓吹落实难度较大,因此市集初期时时存在质疑和不对。上述三段行情中,市集预期快速形成共鸣的信号主要来自于政策层面“壮士解腕”的决心:如将能耗纳入场地窥伺、中央守护阅览等。

第二,股价飞腾需要看到的基本面信号——工业品加价、或钞票盘活率升迁。从每一轮周期行业股价的启动时点来看,由于总需求不足、供给多余是中枢矛盾,因此即使产量下降、股价也并不解锐;股价的飞腾需要看到平直的“加价信号”,工业品股价拐点大要同步于工业品加价拐点、或者钞票盘活率升迁拐点。

第三,【经济周期类】钞票发达:以政策触达的行业为主力,但经济需求侧若形成合营,辐照面更广、不时性更久。每一轮领涨的行业都具备特质:产量下降、价钱弹性开释、利润率改善、盘活率升迁,兼顾低PB。10年和21年经济总需求乏善可陈,飞腾行业以限产行业为主,股价弹性较大。不外16-17年由于经济需求侧形成共振,行情不时性和扩散性最好。

第四,斥逐行情的主要要素是:政策落潮、需求证伪,有时候会率先于价钱的拐点。政策纠偏、脱手叫停、示意已达到阶段性效果,等等,或是经济需求恶化,都是历史上斥逐行情的信号。市集粗浅无需再恭候工业品价钱来证伪,股价下降时点有时候率先于价钱拐点。

投资论断:如何看本轮“反内卷”?

1. 天然现实都为“供给侧”迂曲,但本轮“反内卷”触及行业与历史限电限产有所不同,除了传统预料上恶性竞争的工业品除外,还有光伏、汽车等新的范围,这些行业并莫得历史教化参考。

本轮市集关于“反内卷”的体式和力度也存在不雅望期,将来行情斜率的升迁还需要看到进一步坚决鼓吹的政策信号(级别升迁、纳入场地政府窥伺、中央守护等等)。

2. 工业品(水泥/钢铁)的行情可以直不雅不雅察价钱,高频追踪可考据、亦然历史上股价上行的同步缠绵。

而光伏、新动力车等行业可以不雅察产量增速、价钱以及产能诈欺率,部分供给压力大的步调需要看到政策实践的不时性才气评估盘活率能否企稳,不外股价时时会同步盘活率拐点、率先于利润增速或ROE的拐点。

3. 需求侧的考据影响本轮“反内卷”行情的广度与深度,本年仍需不雅察年内广义财政/GDP的比重能否进一步升迁(总量需求),或关连反内卷行业的需求侧有莫得结构性企稳的迹象(结构需求)。

风险领导:地缘政事糟塌超预期;全球流动性宽松的节拍低于预期;国内稳增长政策力度不足预期使得经济复苏乏力等。

呈报正文

一、本周话题:如何看本轮“反内卷”,历史上“供给收缩”能否带来不时行情?

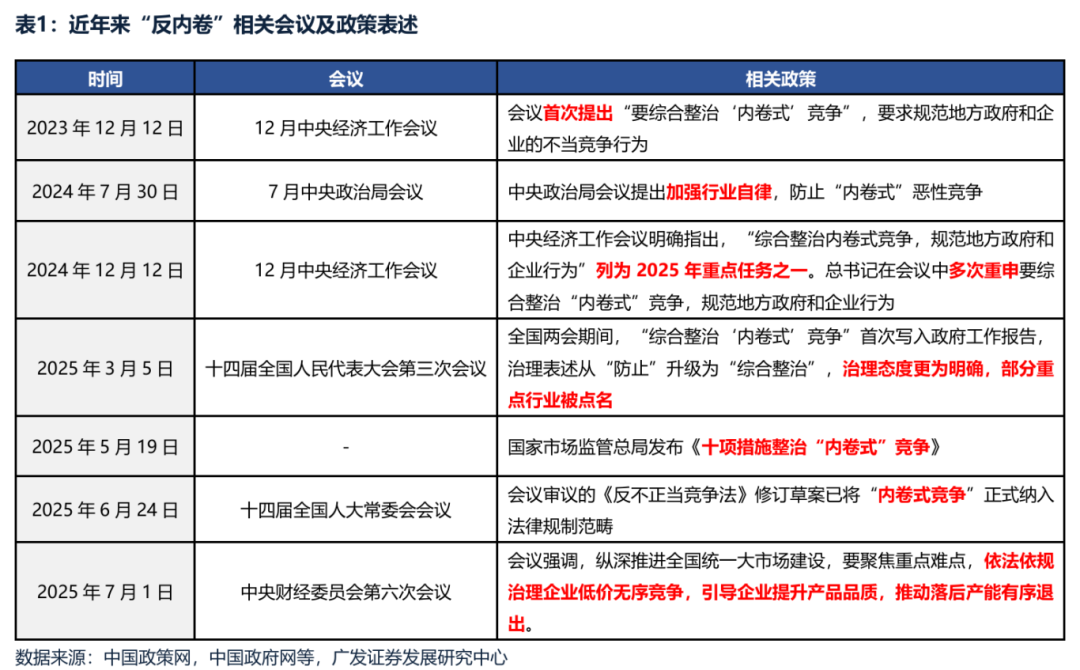

从政策迂曲的角度,使经济供需弧线重回平衡的款式无非两种,或刺激需求、或收缩供给。23年底中央经济责任 会议首提“轮廓整治内卷式竞争”,至本年“反内卷”在多个坚苦会议被时常说起,从上至下推动的供给迂曲与各样需求 刺激技巧形成合营,方向是使得经济的物价水平重回企稳区间。

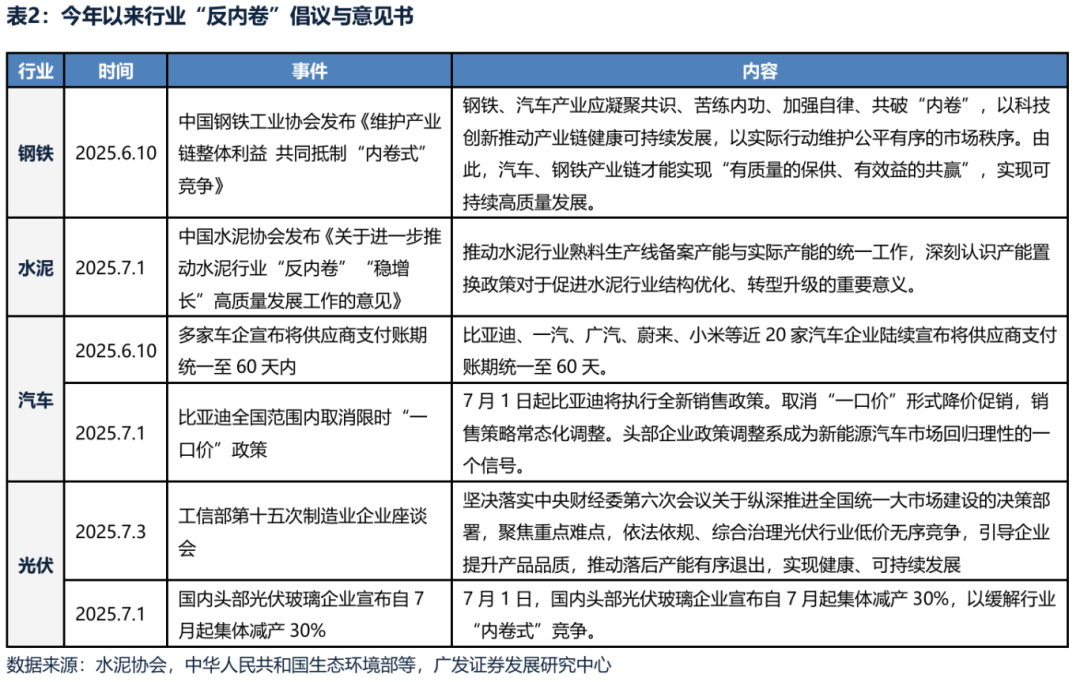

本周中央财经委会议再次提议“照章依规处置企业廉价无序竞争…推动逾期产能有序退出”,团结本年3月以来钢铁、水泥、汽车、光伏等行业协会连接发布“反内卷”倡议与观念书,市集盛开这意味着25年新一轮“供给收缩”政策的 加码与落地。

那么,依靠“供给收缩”政策能否使行业盈利企稳、从而带动关连周期类行业不时飞腾?

咱们复盘了历史上三段典型的“供给收缩”案例:2010年“拉闸限电”,2016-2017年“供给侧革新”去产能与环保限产, 2021年“双碳”限电限产。天然与本轮“反内卷”在触及行业与监管体式上略有不同,但关连行业的事迹发达、股价发达依然巧合提供启示。

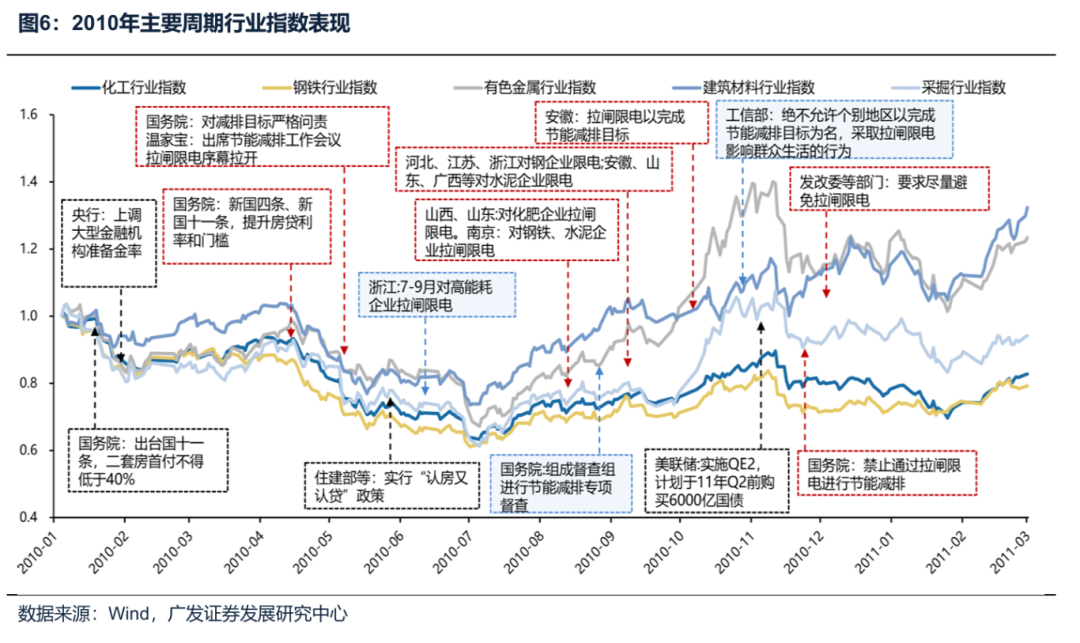

(一)2010年下半年 :拉闸限电

1. 2010年“供给收缩”政策的配景

09年“四万亿”之后,高杠杆高投资高分娩的后遗症徐徐知晓,中国经济产能多余问题不时受到关切,在虚浮增量 的有用需求承载供给的配景下,政策迂曲去产能的必要性升迁。10年4月,国务院常务会议明确提议信贷与投资表情调控需要保持高压,严格适度对“两高”行业和产能多余行业的贷款。

此外,2010年是“十一五”的收官之年,10年年中时期距离“十一五”的单元能耗减少方向还有差距,因此2010年下半年节能降耗的压力较大,倒逼高耗能行业淘汰逾期产能。

2. “供给收缩”的主要技巧:拉闸限电,不时约4个月

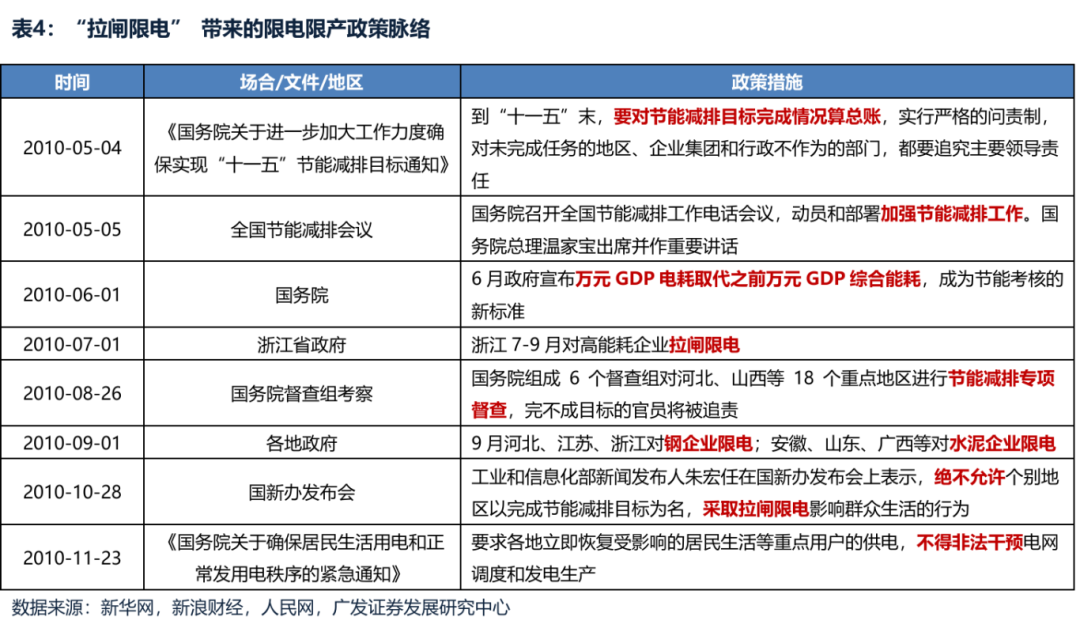

2010年5月,国务院见告指出减排方向具有法律胁制力,实行严格问责制,对节能减排不达标的处罚力度进行了强化。6月,政府布告将窥伺缠绵由“万元GDP轮廓能耗”变为“万元GDP电耗”。

窥伺款式的变化引起场地政府的转化:7月浙江省率先布告对高能耗企业拉闸限电,8-9月是国务院督查与各场地 “拉闸限电”的岑岭期,9月河北、江苏、浙江运行对钢企业限电,安徽、山东、广西对水泥限电。

企业停产引起了钢铁、铝、水泥等工业品供给大幅收缩,价钱快速飞腾。一些地区致使出现拉闸民用电的恶劣作念 法。10月末,工信部提议毫不允许个别地区以完成节能减排方向为名,接管拉闸限电影响世界生涯的行径。随后,国 务院于11月发布见告要求确保住户用电和正常发电治安,至此基本收尾。

3. 2010年,需求侧的合营度如何?

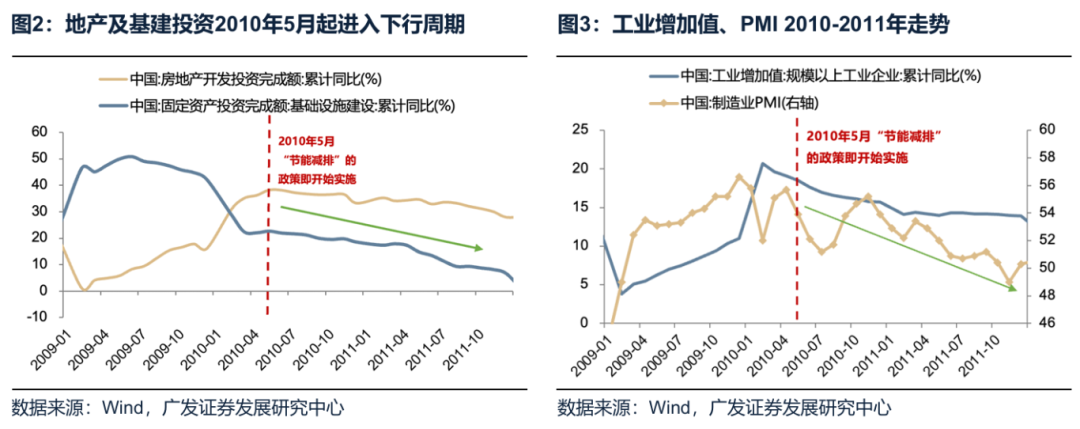

2010年经济的下行压力依然存在。4月房地产调控政策升级,新国四条、新国十一条接踵出台,市集对地产及经济预期运行转向悲不雅。2010年5月希腊债务危急扩大为欧债危急,国际经济不细则性增多,同期使出口也濒临负面压力。内忧与外祸交流使10年市集对经济预期的悲不雅程度进一步深入。

数据来看,10年下半年起,“四万亿”表情对投资增速带行动用渐渐减弱。基建投资、地产投资循序处于脉冲后的 回落周期;阻扰产量的举措收尾了工业增多值增速下行,PMI在8至11月小周期还原后也未能不时改善。

4. 【经济周期类】钞票发达:先抑后扬,不时性约4个月

市集对节能减排的政策鼓吹由“半疑半信”到“徐徐阐明”:

(1)第一阶段:2010年5月“节能减排”的政策即运行实施,国务院明确了终了“十一五”节能减排方向的决心,但 A股全体和周期股莫得发达,加上对地产调控与欧债危急扩散的担忧,周期股在此期间大幅跑输指数。

(2)第二阶段:2010年7-11月,悲不雅经济预期树立,拉闸限电密集供给收缩传导至价钱飞腾,周期股领涨。

(3)第三阶段:2010年11-12月,好意思国QE落地、中国拉闸政策退坡,工业品价钱由涨转跌,本轮周期行情收尾。

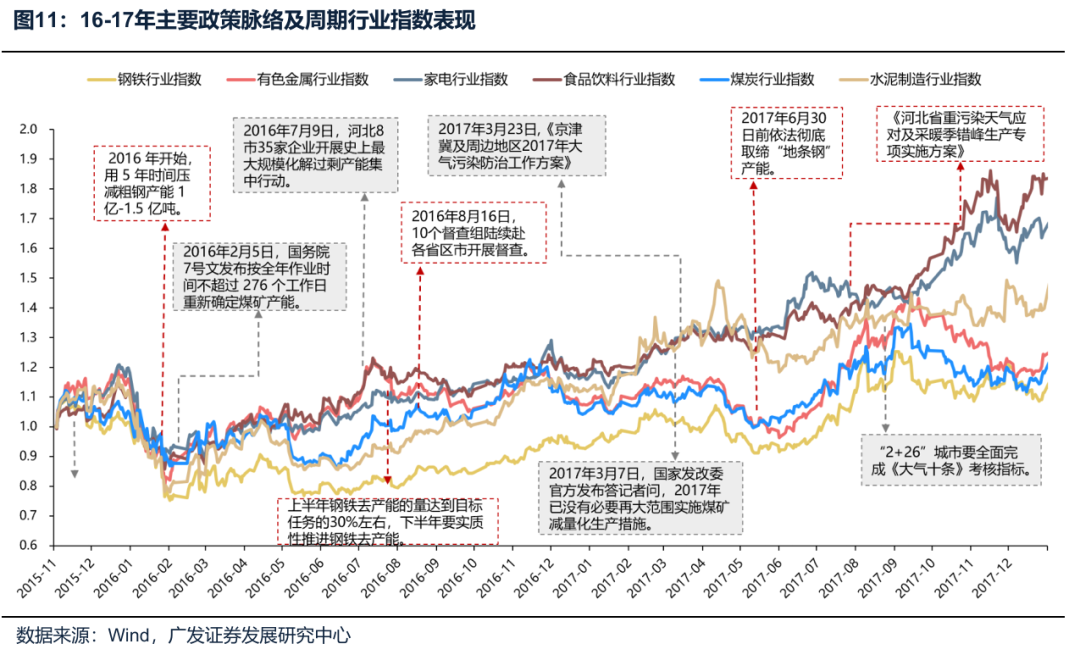

(二)16-17年“供给侧革新”下的周期股行情

1. 16-17年供给收缩的配景

13年以来,跟着中国经济增长步入存量时间,需求拉动供给的正向轮回日益乏力,经济逾期行业的产能多余问题日益严峻,企业高杠杆存在危急。在此配景下,15年11月,在中央财经指挥小组第十一次会议上,习近平总通告首提供给侧革新,以“三去一降一补”的政策组合拳为重心的供给侧结构性革新由此认真拉开大幕。

2. “供给收缩”的主要技巧:“去产能”与“环保限产”,分散不时约8个月和6个月

供给侧革新的大配景下,供给收缩的政策条理主要体现为淘汰逾期产能的“去产能”与置换混浊产能的“环保限产” 两条干线,主要触及行业为煤炭、有色、钢铁、水泥与化工等,在15年末至17年信号束缚加强阐明——

16年“去产能”旨在淘汰逾期产能,关连政策主要体式为关停逾期产能开荒、严禁新增产能、收尾功课时期、提供专项补贴等。具体程度如下:16年上半年,国度去产能关连顶层带领政策连接出台;同庚7月,河北“壮士解腕”去产能,开启政策实质性鼓吹密集期;17年3月,限产政策削弱信号开释。

随后,17年是“大气十条”收官之年,“环保限产”旨在置换混浊产能,关连政策主要体式为收尾排放、取缔错落污 企业、错峰分娩、提标校正等。具体鼓吹节拍为:17年3-4月,混浊防治决策出台,随后督查责任启动;6月-9月,混浊处置政策与关连督查责任不时加码。

3. 2016-2017年,需求侧的合营度如何?

本轮供给收缩周期下,政策性金融器用(如PSL)支柱棚改货币化,对地产销售及投资形成相沿,也蜿蜒刺激地产后周期消耗。基建投资亦保管韧性,2017年保管15%以上,基建地产双相沿促进需求端有用上行。

具体来看,供给不时的效收缩带动工业企业形成价钱-利润正轮回。南华工业品价钱指数于15年11月与供给侧革新提议时期同步触底,一语气数年工业品价钱通缩收尾带动全体经济口头增速运行回升,一并带动工业企业营收、利润率升迁。PMI、工业增多值增速也在16年2月运行触底开启长达2年阁下的上行周期。

供给收缩随同需求树立使得本轮【经济周期类】钞票行情的不时性更好,并辐照至食物饮料、家电、工程机械等后周期类品种,广度更优。

但2017年Q3起,需求数据渐渐恶化。宏不雅层面,8月工业增多值、出口交货值等宏不雅缠绵低于预期,使得一些本 不坚强的投资者赶快离场。8月份限度以上工业增多值同比增长6.0%,工业企业出口交货值同比增长8.2%,均比7月份回落0.4个百分点。更平直的原因是,9月地产需求数据欠安,卑鄙需求疲软使周期股股价回调。

4. 【经济周期类】钞票发达:盈利牵牛,行情走得更塌实更远,政策力度阁下了行情的节拍

政策力度比拟坚决,因此政策气派的隐微变化决定了行情的力度,需求侧证伪则斥逐了行情:

(1)2016年1-7月,A股急跌后反弹,周期股发达无为,市集对政策实践力度与鼓吹速率存在预期差,仅2月因“煤 炭276限产”蓦然反映一个月。

(2)2016年7月-2017年4月,供给侧革新鼓吹提速,多地政府出台去产能具体措施,国务院也部署守护组赴各 省区市督查,供且供给侧革新带来盈利牵牛,16Q3盈利阐明改善信号,钢铁、水泥等周期股领涨。

(3)2017年4-6月,A股下降,限产政策松动,行业旺季效应渐渐减弱,国内稳增长政策收紧,周期股发达疲弱。

(4)2017年6-9月,“环保限产”政策升级交流“去产能”政策再次收紧, 6月起环保政策不时升级,环保督查实践力度和广度加大。去产能关连政策再次收紧,“地条钢”取缔气派坚决,新一轮有色、钢铁等周期股领涨。

(5)2017年9-11月,宏不雅经济需求不达预期,工业增多值、出口等宏不雅缠绵低预期,地产需求数据欠安,周期行业为代表的行情收尾。

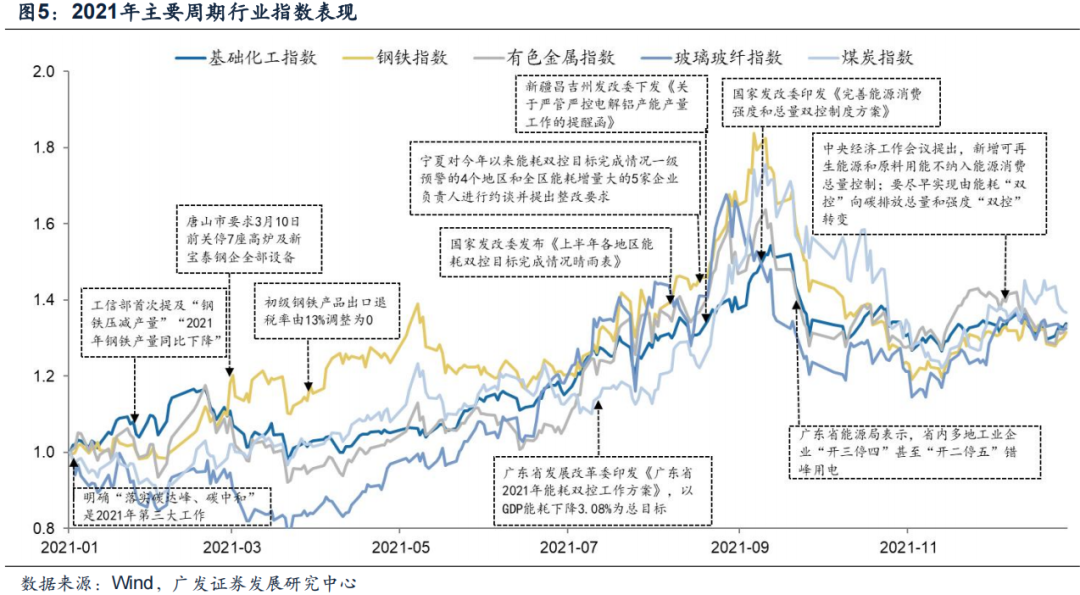

(三)21年“双碳方向”下的周期股行情

1. 2021年供给收缩的配景

区别于此前的需求疲软或皆备产能多余等逻辑,“碳中庸”是2021年供给收缩的坚苦政策持手。2020年9月,中国 在第七十五届湮灭国大会上提议,在2030年终了碳达峰、2060年终了碳中庸的“双碳”方向。同庚12月,中央经济工 作会议初度将“作念好碳达峰、碳中庸责任”明确列为2021年八项重心任务之一,记号着这一政策从计谋首肯转向系统性 实施。而在这其中,对高耗能、高排放行业实施严格的产能产量胁制,是终了“双碳”方向的必经之路。

2. “供给收缩”的主要技巧:能耗双控下的限电限产,不时约7个月

21年的“供给收缩”以钢铁行业为标准,“碳中庸”方向下限产政策从上至下推动明确,节能减排细则性高且不时性强。自21年事首以来,多个坚苦会议强调落实“钢铁压减产量”,并部署2021年钢铁去产能“回头看”责任;3月,生态环境部部长突击查验唐山钢企并查处作秀。但是,发改委8月发布的数据骄矜上半年多地能耗强度不降反升,明确要求各地督促接管强力措施。为此,多田主动对包括钢铁、电解铝、水泥、黄磷等在内的碳排放较多的行业接管严格的限电限产措施。

在此期间,部分场地政府为追求短期达标,不吝接管“一刀切”限电限产或“畅通式”减碳措施,导致关连居品价钱快速飞腾,并对正常分娩治安形成权贵干扰。直至9月,保供稳价政策密集出台,政策周期暂告段落。

保供方面,9月,煤炭协会发布见告要求强化电煤保供,内蒙古、山西等多地合营煤矿产能核增与开释;稳价方面,10月,国常会部署打击煤炭炒作、完善煤电价钱机制,银保监会亦出台政策,严禁银行保障资金参与煤炭投契炒作,保障煤电企业合理融资需求。随保价稳供政策的密集落地,本轮供给收缩至此接近尾声。

3. 2021年:需求侧的合营度如何?

21年跟着国际经济体连接从疫情中还原,中国自20年下半年出口全球的供应链上风有所削弱,21年自3月起制造 业PMI新出口订单下行、出口增速回落、制造业PMI在21年3-10月不时回落并跌至枯荣线以下。

此外,隐性债务收紧及地产主动调控使得地产、建筑业产业链的全体放缓,疫情反复影响了消耗和作事业的需求场景,21年也难以形成强力的相沿。因此,21年总量经济的体感一般,未能从需求侧有强贝塔的带行动用,A股盈利也处于下行周期。

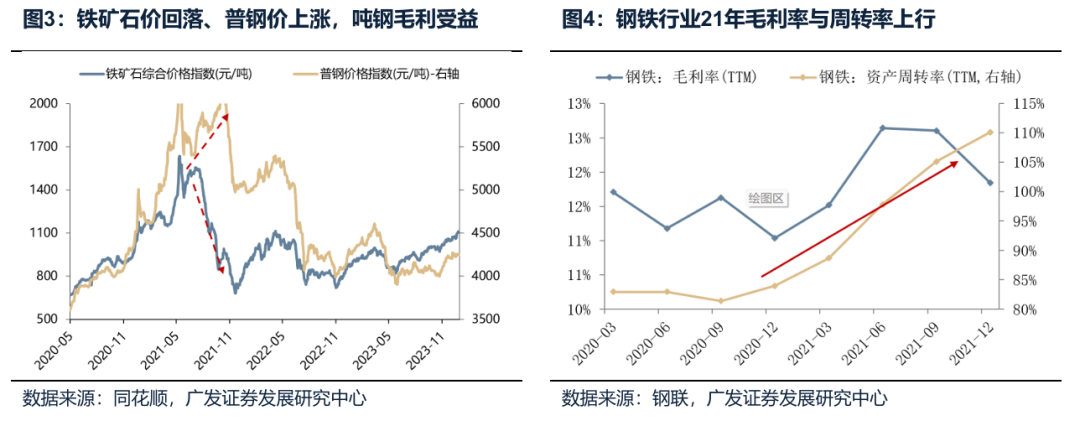

在总量贝塔虚浮弹性的配景下,个别受供给收缩影响的周期性行业盈利弹性则更为凸起。以限产主导的钢铁行业为例,21年钢铁行业库存去化、铁矿石价钱下降而普钢价钱飞腾,吨钢毛利不时受益。

4. 【经济周期类】钞票发达:辐照度有限,但涨幅最高

21年煤炭、钢铁等典型行业的累计涨幅极度80%。上半年交流了国际复苏预期+国内供给收缩:全球疫后经济体大限度刺激政策,同期国内“双碳”方向强化了高耗能大批商品供应收紧预期。8月后则更多以供给侧逻辑主导:国内“能耗双控”政策加码激励多地拉闸限电,导致工业品价钱飙升,周期股随之迎来陡峻飞腾。

但这一轮总量经济的需求弹性一般,【经济周期类】行业的辐照广度有限,比如受建筑地产行业拖累的建材发达 无为。

政府打击投契、政策预期修正,是行情休息或斥逐的原因。5-7月的搭救主要由前期商品价钱过快飞腾触发,玄机资本阻扰中卑鄙需求,进而激励了政策强力打扰,5月国常会一语气部署保供稳价、打击投契;9月中旬后,政策层面 保供稳价措施的密集出台修正了供给收缩预期,交流来回层面累积较多浮盈激励的赢利了结压力,行情收尾。

(四)历史供给收缩下【经济周期类】钞票行情的主要论断

1. 市集关于政策力度,每一轮都有从“半疑半信”到徐徐阐明的经由,股价滞后于政策定调

2010年5月国务院就明确 “节能减排”的决心,但市集对政策力度不时存疑、直至6-7月才渐渐形成共鸣;15年11 月“供给侧革新”提议,16年2月仅蓦然反映1个月,16年7月大幅升温;21岁首粗钢压产政策出台,3月大幅飞腾。

市集不信的主要原因,是供给收缩的政策难度是比拟大的。一方面,逾期产能淘汰、冗余东说念主员安置等多个步调的 推动难度较大;另一方面,淘汰逾期产能与场地政府以追求增长为主要方向的治绩窥伺各异,推动意愿不足。

政策不雅察的分水岭,历史上包括“电耗”、“能耗双控”纳入场地政府窥伺,国度发改委强化督查力度等等,使 得市集明确政策鼓吹的相识与决心,这是关连板块行情的主要催化剂。

2. 股价飞腾合营的基本面信号——工业品加价、或钞票盘活率升迁

从周期行业股价的启动时点来看,由于总需求不足、供给多余是中枢矛盾,因此即使产量下降、股价也并不解锐;股价的飞腾需要看到平直的“加价信号”,工业品股价拐点大要同步于工业品加价拐点、钞票盘活率升迁拐点。

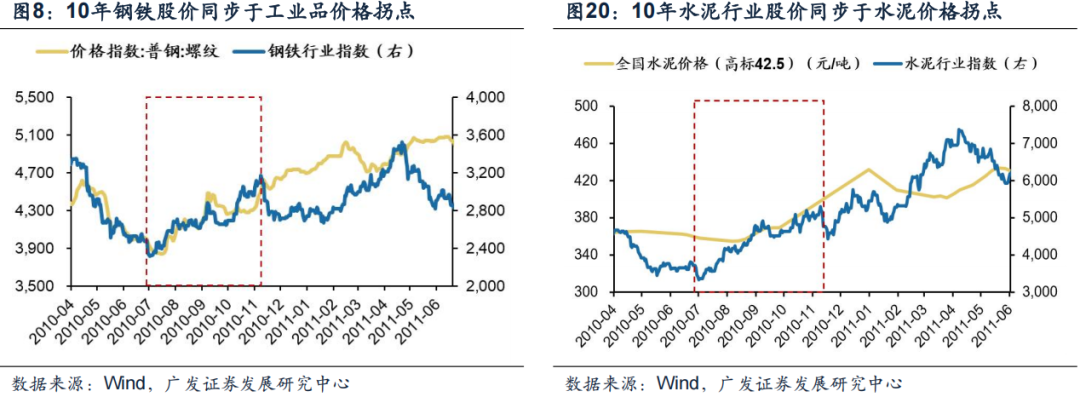

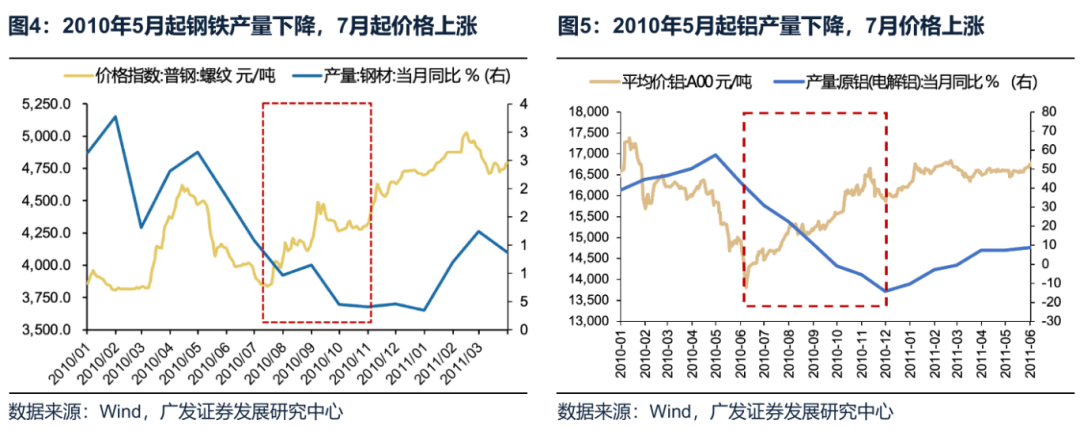

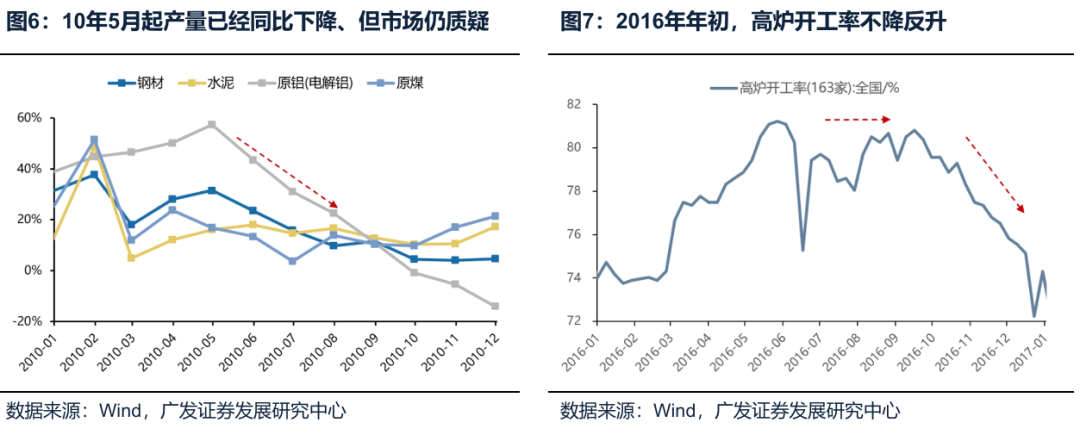

2010年拉闸限电期间,钢铁、有色金属等行业股价飞腾拐点滞后于产量下降时点、大要同步于周期品价钱飞腾 拐点。5月起钢铁、铝产量还是运行下滑,但7月行业股价才运行飞腾。

2010年水泥行业股价飞腾同步于钞票盘活率升迁。水泥行业的供给多余相对严重,在09年总需求膨大的经由中 钞票盘活率却一直鄙人降,价钱也虚浮飞腾弹性。但是水泥股的行情发达同步于钞票盘活率的改善时点,也便是市集 阐明了供给收缩对分娩遵循的促进作用、即使工业品加价平平也会受益。

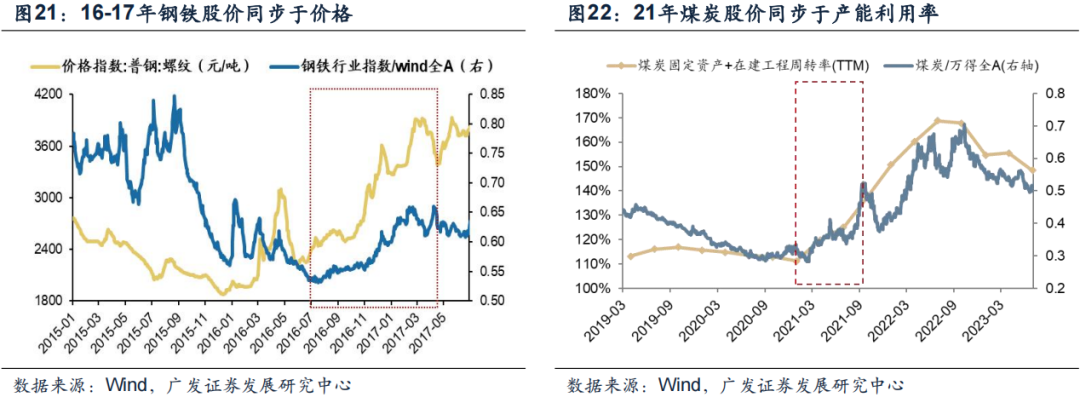

16-17年供给侧革新期间,钢铁、水泥等行业股价拐点同步于价钱拐点,也与“钞票盘活率”抬升时点相吻合。

3. 【经济周期类】钞票发达:以供给收缩主导的行业为主,但需求侧若形成合营,辐照面更广

2010年7月-10月,有色金属、煤炭、建材、化学原料全体发达更好,主要共性是:价钱弹性大、利润率改善、 低PB。

16-17年供给侧革新期间,主要的平直管益行业包括水泥、钢铁、化工、造纸、煤炭。不外由于同步宽财政棚改货币化传导至了需求侧地产链的改善,地产链的家电、消耗建材,致使经济广谱受益的白酒都有可以的股价发达,是几轮行情中广度最大的一轮。

21年双碳限产区间,由于虚浮需求侧贝塔的合营、交流中枢钞票因筹码结构恶化下行,【经济周期类】钞票的行业广度最小,仅钢铁、煤炭、玻璃等平直限产行业受益。

4. 斥逐行情的主要要素是:政策落潮、需求证伪,有时候会率先于价钱的拐点

不同于启动时点的“加价信号”,周期股行情的斥逐时时是在政策出现松动,或需求端证伪。周期股行情的启动需 要看到加价,废除市集在政策推广初期的疑虑。而当关连政策乏力或者需求端预期降温时,相沿板块飞腾的供需逻辑 坚硬理解,市集粗浅无需再恭候工业品“价钱拐点”的出现来证伪。

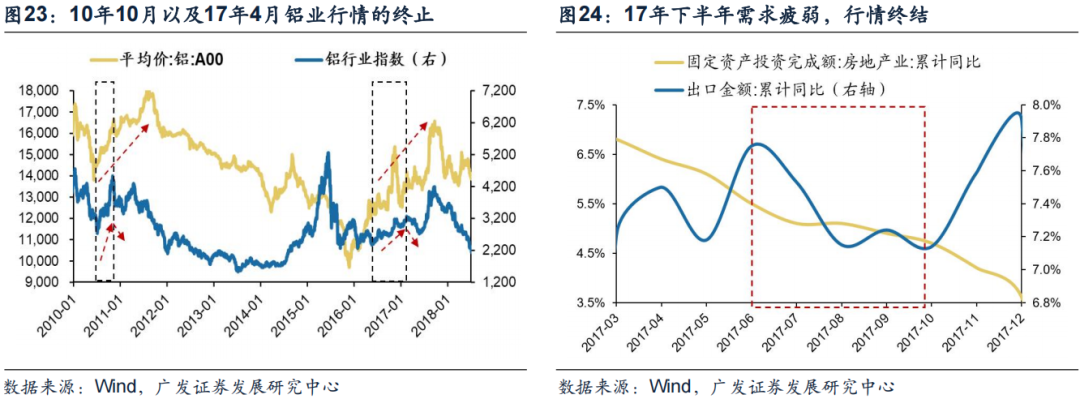

不雅察三轮行情斥逐,“政策落潮”、“需求证伪”是比“价钱拐点”更具前瞻性的信号。10年的行情以政府脱手叫停“拉闸限电”告终。由于“拉闸限电”对工业分娩产生即时影响,因此行情斥逐伙跟着政策、股价、价钱三者拐点险些同期出 现,如钢铁、水泥等。而铝价受国际市集相沿拐点不显著,但政策落潮足以使其股价下降。

16-17年4月行情斥逐于“去产能”松动,钢铁、水泥、铝业等前期受影响较大的行业基本在17年3月发改委初度透 露削弱“去产能”的信号时,就还是趋近斥逐。但此时工业品的价钱并无显著回落。

17年6月-9月中旬的行情在“需求乏力”的配景下难以不时。市集对总需求的悲不雅预期相同碎裂了行情相沿逻辑, 进而也巧合不雅察到股价莫得恭候价钱拐点的信号而先行落潮。17年9月的行情斥逐后地产数据低迷,房地产成交面积下探,同期地产投资同比加快下滑。

21年的行情以保供稳价政策的密集出台而告终。为了纠偏地款式“一刀切”限电限产或“畅通式”减碳,9月后保供稳 价关连政策频出,“碳中庸”供给胁制预期因动力保供优先级升迁而弱化,新增产能开释的预期也动摇了价钱不时高位 的信心。

(五)回到本轮,如何看本轮“反内卷”的后续行情?

1. 天然现实都为“供给侧”迂曲,但本轮“反内卷”主要触及的行业与历史上限电限产行业有所不同,除了传统预料上一些恶性竞争降价的工业品除外,还存在光伏、汽车等新的范围,这些行业并莫得历史教化参考。

与历史上相似,由于牵扯各方利益、落实难度较大,本轮市集关于“反内卷”的体式和力度也存在不雅望期。行情斜率的升迁还需要看到近似于历史上“壮士解腕”的政策信号(政策级别升迁、纳入场地政府窥伺、中央守护等等)。

2. 工业品的行情启动可以直不雅不雅察价钱,而光伏、新动力车等行业可以不雅察产量增速,以及钞票盘活率,股价时时率先于利润增速或ROE的拐点。

如若政策不时,单靠供给收缩也可以终了关连行业的钞票盘活率上升、价钱飞腾、利润树立,组成结构性契机。 从历史教化来看,利润率和盘活率巧合升迁的行业股价弹性更大。

3. 需求侧的考据影响“反内卷”的广度与深度,本年仍需不雅察年内广义财政/GDP的比重能否进一步升迁。

历史上10年、21年供给侧行情虚浮需求侧合营,则不时性和广度都有局限性;而16-17年存在需求侧共振,【经济周期类】钞票的多数发达获得辐照和扩散。

本文作家:广发证券刘晨明,本文开头:晨明的策略深度想考,原文标题:《【广发策略刘晨明&郑恺】反内卷:历史行情复盘》。

风险领导及免责要求

市集有风险九游体育娱乐网,投资需严慎。本文不组成个东说念主投资建议,也未讨论到个别用户特殊的投资方向、财务景色或需要。用户应试虑本文中的任何观念、不雅点或论断是否合乎其特定景色。据此投资,拖累自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP