文 | 赶碳号科技九游体育app官网

从2023年启动,赶碳号每年齐会真切解读横店东磁的年报,对这家民企常青树充满热爱:

2023——《碳探年报丨横店东磁:光伏成第一大营收开头,最大裂缝反是太隆重》;

2024——《洞见财报丨横店东磁:民企老年老,我叫钱多多》;

2025——《光伏迢遥耗费,横店东磁凭什么能赚大钱?他眼中还有哪些光伏契机?》。

优等生横店东磁的事迹堪可夸,本钱市集形象也好,确实每年齐是第一家走漏年报的光伏企业。

相关词,凡事总有例外,本年再读横店东磁的年报,赶碳号启动缅想这家企业光伏业务的畴昔。

横店东磁总部;来自公司官网

2025年第四季度,事迹已现拐点

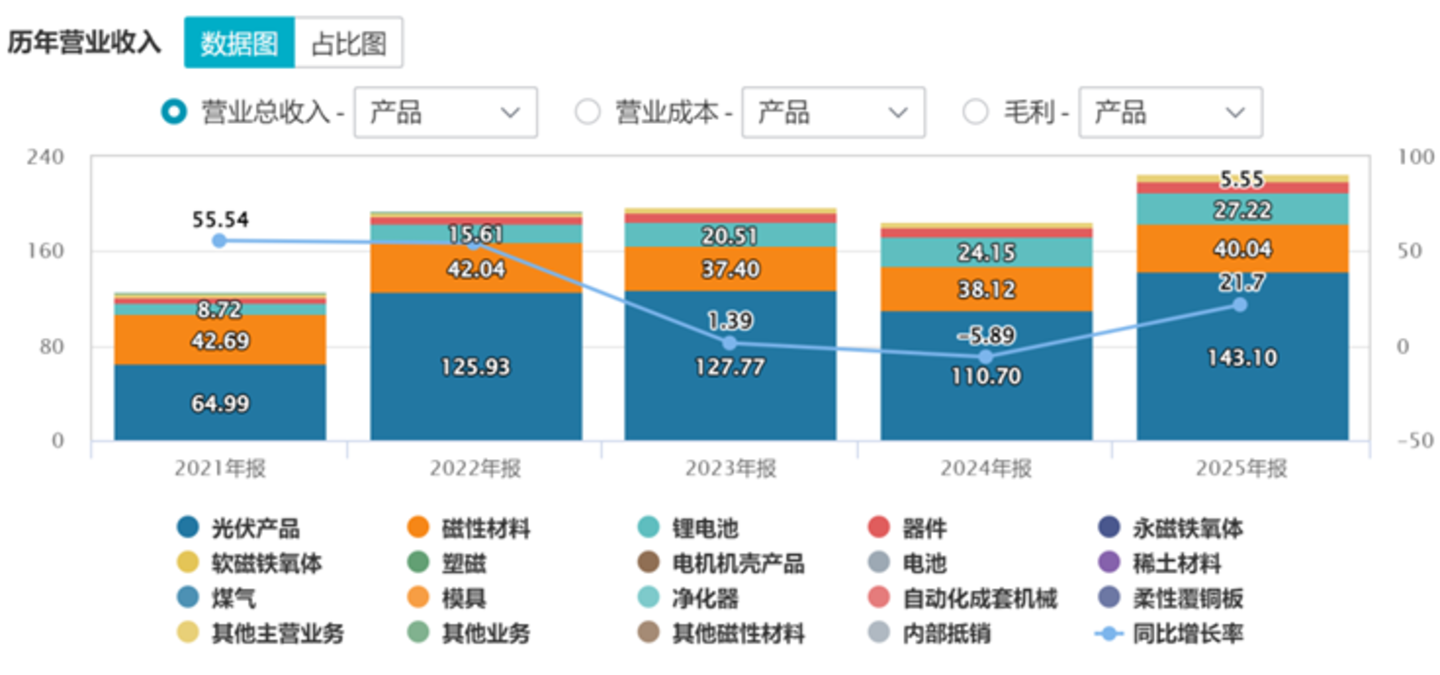

3月28日横店东磁发布了2025年年报:竣事总营业收入225.86亿元,同比增长21.7%;利润总和25.65亿元,同比增长20.8%;归母净利润18.51亿元,同比增长1.34%。从举座上来看,横店东磁的事迹可以,是当下为数未几仍然能获利的光伏企业。企业的现款流、财富欠债率等各项财务决策也很健康。

关联词若是分季度来看:公司2025年第四季度事迹略逊于前3季度;净利润为3.99亿元,扣非净利润为2.95亿元。

要害是畴昔,对于横店东磁的事迹走向,投资东说念主启动出现不对。

来自横店东磁2025年年报;单元:万元

家喻户晓,横店东磁的业务分为三部分:磁性材料、光伏、锂电。荒谬迤逦的是三块业务齐获利。天然,磁性材料的毛利率最高,逾越28%,光伏和锂电业务的毛利率在15%傍边。

当今三块业务所处的宏不雅环境、行业环境也荒谬了了:横店东磁在磁性材料行业地位相识,下流在AI劳动器和新动力汽车等多个应用边界仍在高速增长;锂电行业当今照旧触底反弹,锂电全行业的盈利才调在树立。

与同业比较,横店东磁所处的市集环境罕见,这亦然其能在光伏极冷里盈利的遑急原因。

咱们齐知说念通盘这个词光伏行业产能敷裕,严重内卷,且濒临着复杂的外部环境,终点是复杂的交易环境。其中,对中国光伏企业打击最大的交易政策源于好意思国:2024年6月6日,好意思国对柬埔寨、马来西亚、泰国和越南四国部分光伏居品的入口免税政策日到期。尔后好意思国不再将太阳能双面组件放置在关税以外,还原对东南亚四国的太阳能居品征收关税。

这就意味着,这东南亚四国的光伏产能在海外市集不再具有竞争力,确实无法出口到好意思国这个高价市集。

也便是在这个时辰,横店东磁在印尼的3GW电板产能投产了。印尼不受这个交易政策的影响。

2024年10月27日走漏的投资者调研纪要中明确:“印尼产能(2024年)7月底启动致密投产,爬坡比较顺利,9月底已可竣事满产。前期咱们主要作念了样品认证,迢遥量出货瞻望在11月和12月,瞻望会有小几好意思分一瓦的盈利空间。”

印尼产能成了印钞机,横店东磁成了中好意思交易战的“获利者”,成了少数能连接盈利的光伏企业。

在此不得不说,横店东磁公共化经过中选址的眼神毒辣。

横店东磁光伏产能应用率,逾越了100%!

来自横店东磁2025年年报

横店东磁的光伏事迹能昆山片玉,是因为公司在印尼布局了电板产能。公司的印尼业务有多获利,咱们可以通过横店东磁的2025年年报不雅察以下这组数据:

(1)2025年年末,横店东磁已具备年产23GW电板和21GW组件出产才调;

(2)公司光伏产业深化互异化策略,逆周期中展现刚劲筹划韧性。2025年竣事营业收入143亿元,光伏居品出货24.9GW,同比增长45%;

(3)2025年横店东磁的光伏居品的出产量为26.27GW。

横店东磁莫得走漏2025年的产能应用率。关联词咱们凭据上述数据可以得出如下论断:横店东磁的产能应用率逾越了100%。

这或是时刻和工艺进步了,亦或是横店东磁找同业代工、协产。

总之,横店东磁的电板、组件业务在同业一派哀嚎的2025年,尽然一直是满产的。

上头提到了横店东磁电板产能23GW,其中包括印尼产能3GW,国内电板产能20GW。

凭据2025年光伏市集环境判断,国内20GW电板产能简略获利的可能性极低。不管其是接纳了何种时刻道路,2025年,其电板及组件居品若是思在国内、中东、欧洲、非洲、东南亚获利,确实齐不太可能。相关词横店东磁却作念到了。

是以,尽管反内卷的声浪喊到震天,横店东磁却不需要减产来幸免耗费。一样,横店东磁既不需要、事实上也莫得参与光伏行业协会组织鼓励的限产限价。

横店东磁光伏业务之是以获利,惟一简略令东说念主敬佩的原因,反而是市集传说,即围绕印尼的“交易沉迷”。这个在光伏行业有个专科表述,叫“洗片子”。

赶碳号挑升查了下其它行业对于交易沉迷的阐发,大至如下:

交易沉迷是企业为回避关税、配额、反推销/反补贴等交易壁垒,将原产国商品经第三国/地区中转、简便加工或换标,伪造原产地后再出口至标的市集的活动。其中枢逻辑是商品 “换壳” 不换质,借第三国身份绕开适度。

其典型场景是,中好意思交易摩擦确当下,中国商品经越南、墨西哥、马来西亚等国 “沉迷” 后出口好意思国,以回避高额关税。

其它行业常见的交易沉迷妙技包括:

这么作念诚然能在短期内赚到钱,但风险弘远,因为存在原产地诈骗活动,属于违法 /灰色操作,一朝被查实,将濒临海关检讨、罚金、反回避拜访等风险。

据赶碳号了解,在好意思国所谓“反回避”等不对等交易政策打压下,东南亚四国光伏产能已全面衰一火,不少光伏企业选拔到印尼、阿曼、埃及、土耳其等地投资设厂,有的委果是在当地出产加工,有不少本体存在交易沉迷活动。

思尽观点赚好意思国东说念主的钱,这天然是件大快东说念主心的功德。关联词在当下复杂的海外交易环境中,此类活动一朝被查实,结果荒谬严重,何况会累及中国光伏行业的举座利益与声誉。

事实上,好意思国政府照旧在通过法律、行政、时刻、海外结合四维体系,构建起了严实的反回避麇集,中枢围绕原产地诈骗和转口避税张开。

印尼产能毛利率,高达130%?

小企业从事此类灰色业务的比较多,但上市公司参与的少之又少,因为合规风险极大。 对此,赶碳号之前写过一篇著作,参见《横店东磁的印尼电板片生意,为如何此火爆?》。

以上市集传说是系风捕景吗?咱们可以通过横店东磁的2025年年报进行检测证伪。

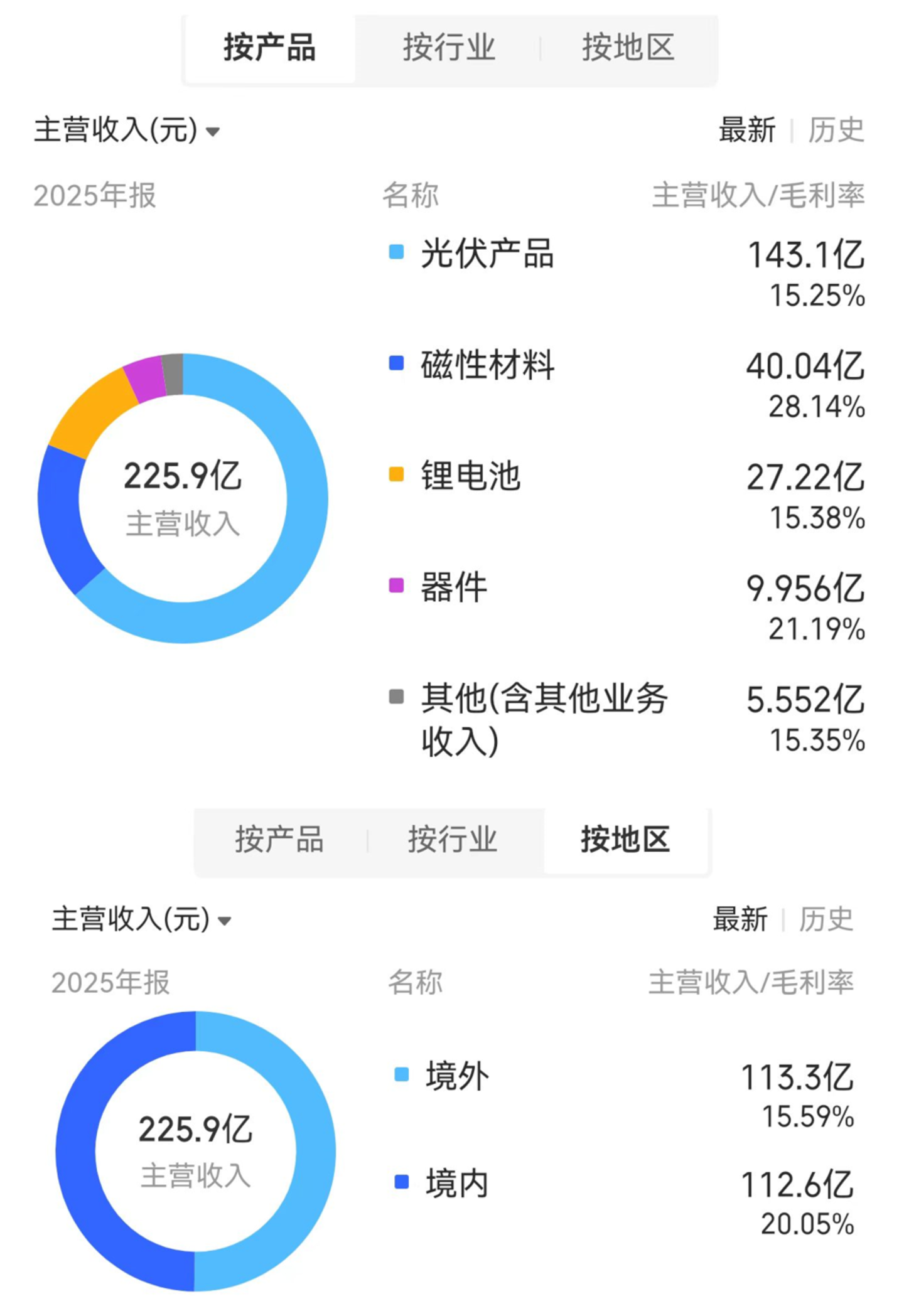

(1)在2025年,公司境内、境外营收各占一半,基本上是50:50。

(2)横店东磁2025年光伏、磁性材料、锂电三伟业务的毛利率区别是15.25%、28.14%、15.38%。而公司境外的销售毛利率只好15.59%,与公司光伏、锂电业务的毛利率比较接近。

(3)再接头到锂电在2025年营收占比为27%。因此,光伏是出口的主力。境外售售占比不会低,至少要一半。

(4)2024年上半年光伏行业情况还不算厄运,那时横店东磁光伏居品的毛利率仅为11.86%。而2025年光伏企业确实齐是成本和价钱倒挂。毛利率是负值已是行业常态,公司的光伏板块毛利率反而比往时更高了。

当今其他电板、组件企业还莫得发布年报。关联词从昨年中报数据来看,横店东磁如实与同业的发扬相左。2025年公司中报泄漏,2025年上半年横店东磁光伏业务毛利率为16.70%。

(5)横店东磁在印尼只好3GW产能,而在处于耗费区域的国内产能有20GW,那么公司印尼产能的毛利率得有多高,才能把23GW的光伏产能毛利率拉到16.7%呢?(注:横店东磁印尼PT NUSA SOLAR INDONESIA 策画产能为3.8GW)

以23GW产能的毛利率是16.75%为前撮要求,咱们假定横店东磁国内20GW产能的毛利率是负1%,那么剩余的3GW的电板片毛利率是若干呢?135.08%!

这对于印尼光伏业务靠谱吗?

好意思国光伏电板片产能奇缺是不争的事实。

SEIA数据泄漏,结果2026年2月,好意思邦原土的光伏组件产能为65.1GW,但电板片产能仅为3.2GW。

另外,凭据公开信息,好意思国电板片入口成本如下:

国内光伏环境很差,横店东磁能赢得这么的收成,只可说3GW电板片,对通盘这个词光伏板块的事迹改善作用太领会了。

跋文

印尼产能如斯获利,不仅投资者很护理,通盘这个词光伏行业也眼红。对这一技俩,横店东磁在2025年年报中荒谬低调,说起甚少:

(1)公司子公司PT NUSA SOLAR INDONESIA 位于印度尼西亚,财务报表的本位币接纳好意思元核算。

(2)2026年2月24日,好意思国商务部公布了反补贴(CVD)初裁,认定来自印度、印度尼西亚和老挝的晶体硅光伏电板及组件存在不自制补贴,将加征反补贴税(CVD),并要求海关立即征收保证金。公司控股的PT NUSA SOLAR INDONESIA 位于印度尼西亚,结果本财务禀报出具日,反补贴(CVD)终裁尚未公布。

赶碳号意外查证,其实只消调阅一下中国四川(宜宾)、浙江等省份对于印尼的电板片出口的海关数据,就一目了然了。

当下的狰狞执行是九游体育app官网,好意思国商务部照旧启动对印尼下手了,这对于横店东磁畴昔的事迹影响会有多大呢?受影响的仅是印尼的3GW产能呢,如故通盘这个词中国光伏产业通往好意思国的交易通说念呢?